核心提示:无论是从整体的筹开项目数量,体量,还是覆盖的区域来看,对于上海商业来说,这都将是极具看点的一年。

核心提示:无论是从整体的筹开项目数量,体量,还是覆盖的区域来看,对于上海商业来说,这都将是极具看点的一年。2023年已经翻页,纵观过去的一年,上海的线下商业呈现出两级分化的局面,热闹与冷清,前路清晰的希望与看不懂的迷茫,但总体来说上海的商业地产发展呈现出极强的韧性,并整体表现出对未来市场的向好预期,这反映在2024年的待开项目上。

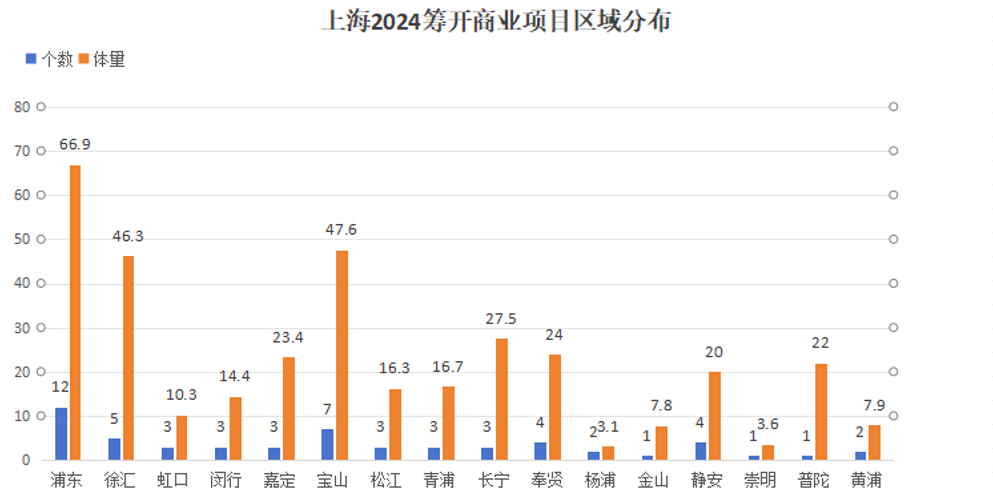

据赢商大数据不完全统计,2024年上海计划新增商业项目57个,面积超350万方,其中3万方以上商业项目高达47个,体量约336万方,达到了近几年来的峰值。从新增数量来看,浦东将成为最大赢家,2024年共新增项目12个,新增商业面积约67万方。

2020-2024上海筹开商业项目统计情况(≥3万方)

在市场影响力方面,2024年上海即将开业的多个购物中心颇具代表性,集合了长实、香港置地、印力、保利发展、招商地产、合生等在内的知名地产企业。综合来讲,无论是从整体的筹开项目数量,体量,还是覆盖的区域来看,对于上海商业来说,这都将是极具看点的一年。

中小体量商业为主

筹开量最多区域在浦东

面对多变的市场环境,购物中心延期入市成为一种常态,2024年拟开业的商业项目中有不少是原定于2023年开业的。经历了疫情之后的逐步复苏,进入2024年上海的筹开购物中心将迎来一波小热潮,但对于具体开业时间很多项目仍然保持谨慎。

纵观今年待开业项目,仍然以中小体量为主,10万方及以下体量的项目接近75%。对比近年来开业的商业项目分布区域来看,浦东新区一直稳坐数量第一的宝座。2024年拟开业项目中,浦东将有12个购物中心入市,包括临港最大购物中心龙光蓝鲸世界、陆家嘴在前滩的首个商业体项目L+PLAZA陆家嘴广场、保利在上海的第二座时光里项目花木时光里等。宝山区、徐汇区分别以7个和5个新开项目紧随其后。

从商业体量来看,这些拟开业商业项目仍然以中小体量商业为主,3-5万方,5-10万方的项目各占了22个、16个。10-15万方的项目有5个,包括:香港置地沪上新作鑫耀·光环live二期、处于蓝海市场的中集·美兰湖金地广场、临港最大商场龙光蓝鲸世界、苏河湾合生汇、云翔未来城;而超15万方的项目仅有3个,包括:滨江艺文综合体GATE M西岸梦中心、长实打造的跨界多元的LOVE@大都会、总体量约43万方的上海荟聚综合体。

实力运营商“加码”

内容、场景卷出新高度

从明年筹开项目的运营商层面来看,实力运营商加大布局筹码,市场展现值得期待。这些运营商中,既包含陆家嘴商业、香港置地、长江实业、印力集团、宝龙商业、合生创展等一批在上海已有代表作的企业,也将迎来一些新鲜血液的注入。值得关注的是,印力集团和陆家嘴商业今年均有3个项目入市。

国企、央企、民企、港资、外资纷纷涌入的上海市场,商业竞争趋紧白热化,商业项目的定位和特色成为赢取双量的重要筹码。譬如:突出“文化握手”理念,协同区域内独有文化和艺术资源的保利花木时光里;打造“百米双剧场+开放穿梭式商业+多功能滨水体验”的GATE M西岸梦中心;与北外滩友邦大剧院紧密联动的友邦金融中心商业;引入隈研吾设计的地标剧场的鑫耀·光环live……纷纷做足了与文化艺术的联动,增加消费者的体验感。

另一方面,专注于发展“小而美”的社区商业将成为今年的一个趋势。去年爆火出圈的鸿寿坊、换新升级的上海百联西郊等项目让