雪球App,作者: 卿照,(https://xueqiu.com/4521144865/298584150)

自2013年以代理商的身份引入韩国伊婉之后,华东医药便开始其医美之旅。10余年间,华东医药收获了基于全球视野的医美矩阵同时,更是通过伊妍仕的“唯一性”在国内迅速掘金。透过华东医药“医美三部曲”,可对其未来投资价值有所窥见。

始于代理

华东医药的前身,可追溯到1952年成立的杭州第二制药厂。

经过多次改制后,于1999年更名为华东医药并登陆深交所,早期的华东医药主营抗生素原料制剂和中成药。

在30余年的激荡之下,华东医药在数次转型升级后业务覆盖医药全产业链,旗下拥有医药工业(研发、制造)、医药商业(药品流通、药房、代理等)、医美和工业微生物四大业务板块,为国内研产销一体化的大型综合性医药公司。

按照2024年第一季度营收排名来看,华东医药问鼎A股药企。

丰富的医药分销经验和成熟的营销网络让华东医药成为浙江省医药龙头,旗下核心的中美华东被誉为华东地区“最会卖药的企业”。

在医药商业布局上,华东医药在2013年与韩国LG生命科学携手,独家代理后者旗下获得欧盟CE认证的注射用修饰透明质酸钠凝胶(YVOIRE伊婉),为国内首个引进的韩国产品,继瑞蓝2号后第二个进口产品。

“进口品牌”的噱头在华东医药强大的营销能力下,伊婉在国内一片蓝海中迅速崛起,根据财报披露:2013年引入之后连续翻倍增长至2016年便突破4亿元,并在2017年增长至超7亿元。

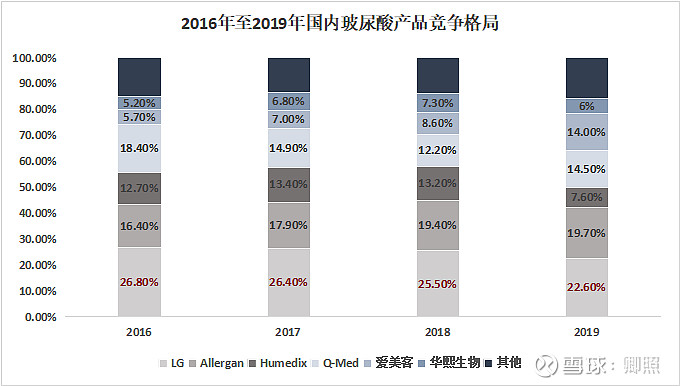

根据弗若斯特沙利文数据显示,2016年至2019年期间,韩国LG的玻尿酸产品(华东医药为总代理)在国内玻尿酸市场中占有率保持第一。

由于国产品牌(爱美客、华熙生物、昊海生科)的崛起平替,伊婉在竞争中逐渐走向没落:市场占有率自2016年的26.8%降至2019年的22.6%。

尽管未披露详细数据(核心业务体量过大显得医美“无足轻重”),但是折算之下2019年伊婉营收不超过6.91亿元,低于2017年的7亿元。

此外,在2018年管理层也提到:“国内中低端玻尿酸市场竞争激烈,厂家的加入、品种的增多,对其价格影响比较直接。”不过,伊婉的淡出只是华东医药在医美领域新征程的起点。

躬身入局

2018年,正值华东医药实施第二次重大战略转型之际,在代理了5年韩国的伊婉看到医美市场的巨大潜力之后,华东医药开始进一步深化其医美业务。

在8月份斥资14.95亿元收购英国Sinclair Pharma Ltd的100%股权,不仅收获包括可吸收微球、美容线及玻尿酸等产品线,并借助后者在全球50多个国家和地区的市场网络和销售资源作为全球化运营的根基。

躬身入局医美行业的华东医药,在2019年成立医美产品管理部,开始塑造其业务版图。

一方面,华东医药以Sinclair为核心载体,通过一系列收购与合作不断丰富旗下的产品矩阵,实现其“微创 + 无创”的医美产业链全布局,覆盖再生、玻尿酸和肉毒毒素三大注射类产品及中高端能量源器械;

另一方面,根据其“全球化运营布局,双循环经济发展”的战略,于2020年在国内成立欣可美丽学作为国内“自主”产品的运营平台(而原负责国内伊婉代理的华东宁波公司则在2021年进入清算)。

截至2023年,华东医药旗下的医美高端医美产品共38款(已在海内外上市24款),产品组合覆盖改善眉间纹、面部及身体填充、埋线、皮肤管理、身体塑形、脱毛、私密修复等非手术类主流医美领域,堪称医美界的超级柜台。

双线发展

自收购英国Sinclair躬身入局医美行业后,华东医药的营业收入拆分为医药商业(流通为主)、医药工业(自主产品研产销)和医美三大板块(不含原由华东宁波公司代理的伊婉等产品),并表后Sinclair首个完整会计年度录得5.09亿元营收。

在受疫情影响的2020年起至2023年,华东医药的医美业务营收自4.49亿元持续快速增长至2023年的24.47亿元(剔除内部抵消后),年复合增速高达75.98%。

但由于核心业务体量庞大,2023年医美业务也仅占华东医药总营收5.72%。

根据历年财报数据,2020年至2023年间,海外市场营收自3.19亿元增长至13.04亿元,年复合增速为59.89%。

而国内自设立欣可美丽学和瑞途为国内运营平台后开始引进产品,同期营业收入自1.3亿元持续增长至13.28亿元,年复合增速高达116.98%,并在2023年超过海外市场(未抵消前数据)成为核心收入来源。

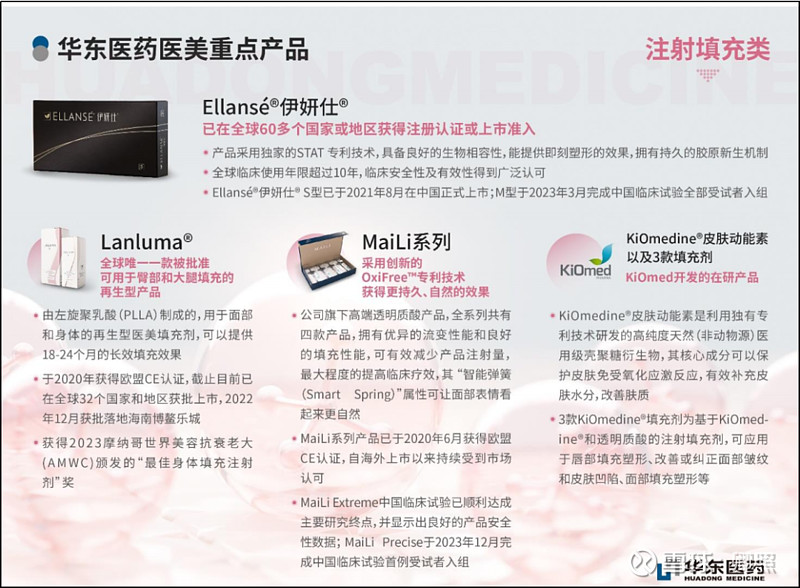

而华东医药在国内医美业务的迅猛发展主要在于英国Sinclair公司核心产品新型胶原蛋白刺激剂(Ellansé®,伊妍仕)在2021年4月在国内获批上市,作为首款进口的III类再生类注射医美产品,高端的产品属性(1ml/约1.5万)及其唯一性在华东医药的营销下迅速放量增长(堪比第二个嗨体)。

总结来说:华东医药在医美领域的发展相当“稳重”,从代理到自主经营、从国外到国内、从单品到矩阵都透露出其职业经理人制的科班优势。

从国内外的业绩增速上看,华东医药旗下的产品在国际市场开始显现压力,而国内的增长主要受益于产品的唯一性。

目前填充类中,玻尿酸在单一成分开发上基本成熟,多成份(多功能)、持续性和长期安全性成为产品迭代的路径,而华东医药在研的玻尿酸产品中并无显著的产品特性,依靠单品难以长期维持良性增长;

而肉毒毒素因毒性药理注册更难,但在2023年布局拿下誉颜的重组A型肉毒毒素在中国商业化权益或能一战;

但是当前填充类市场以重组胶原蛋白为趋势,而华东医药产品线上尚未布局。

由于整体医美业务未到详细披露的要求,华东医药在医美上的盈利水平无法尽知,但2023年年报中提到英国Sinclair为收购以来首次实现年度盈利,众多的高端产品在海外充分竞争之下并不容易。

$华东医药(SZ000963)$ $四环医药(00460)$ $爱美客(SZ300896)$ @今日话题