雪球App,作者: 格菲资本,(https://xueqiu.com/1395017052/116596557)

云南白药集团与贵州茅台集团有可比性吗?贵州茅台作为A股市场多年的股王,也是我国的白酒王者。股价在今年6月份冲上800元后,虽然有过短暂回调,但目前股价仍处在高位整理中,最新股价为730元,距离历史最高价只有一个涨停板。

1、两家公司都是国企;

2、都是绩优白马股,从历史的业绩和成长能力来看,两家公司都具备高成长性;

3、都属于大消费概念,云南白药医药消费,而贵州茅台属于酿酒消费;

云南白药与贵州茅台。一个是制药的,在白药行业属于“老大”,并且已经在生活用品进军扩展多年。一个是“酒王”,生产出来的“飞天”系列酒更是不愁销路,市场加价1000元更是买不到手,可以说拥有着“护城河”业绩。

2015年到现在,贵州茅台涨了5倍左右,云南白药也涨了1倍左右。在这波调整过程中,云南白药调整的幅度也比贵州茅台大很多。贵州茅台的半年报业绩还是不错的。云南白药虽说半年报也不错,但持续增长的能力可能没有贵州茅台那么厉害。从技术走势上就体现出来了。

因此,虽然贵州茅台现在股价还是高高在上,云南白药跌幅较大,但如果要看持续性的话还是要看贵州茅台。贵州茅台在这个位置震荡一两年之后,如果年报方面的业绩不断增长的话,估计还会继续向上的。而云南白药的走势可能就没有贵州茅台那么好了。

如果说在资金允许的情况下,两家企业都可以长线持有。但是对于资金有限的程度下,可以选择贵州茅台。不要看现在贵州茅台的股价依旧是高,但是对应的价值是正常的范围以内。可以说只要茅台愿意,再生产一倍的产能,未来茅台酒依旧畅销!可以说潜力方面,依旧是茅台更加具有潜力、持续能力。

咱们具体分析一下:

1)云南白药

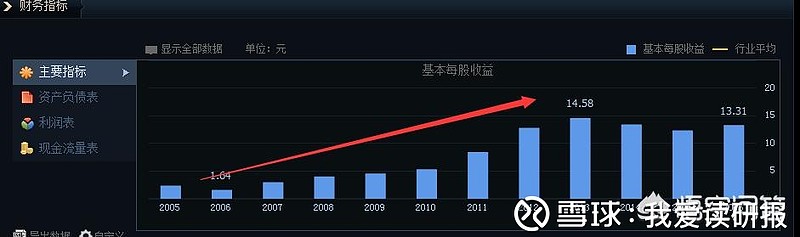

云南白药主要是制造和销售以云南白药系列产品和天然植物药系列产品为主的各类药品。

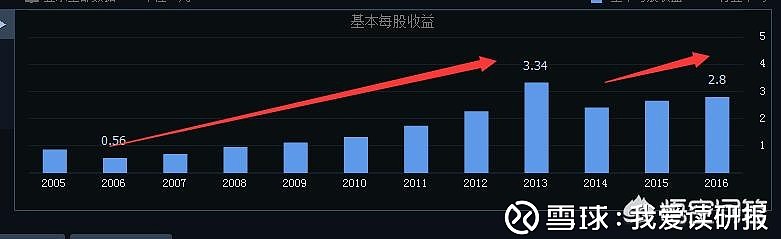

从近些年的走势上来看,基本走势与茅台酒的利润走势类似。在2013年前都经历了较快的增长,而2013-1016年都经历了下跌或缓慢增长,2017年重回增长。

从业务上来看,茅台比较单一,而云南白药涉及的领域众多,但是主要产品还是云南白药散剂 、云南白药胶囊。利润也主要从这来。

从业务上来看,茅台比较单一,而云南白药涉及的领域众多,但是主要产品还是云南白药散剂 、云南白药胶囊。利润也主要从这来。

同时,南白药是人们熟悉的特效止血药,具有活血散瘀、消肿止痛、祛腐生肌之功效,用于跌打损伤、刀伤外伤,效果显著。近年临床研究发现,云南白药对一些常见病、多发病,亦有较好疗效。而这些病与大饼不同,不太会因为医疗技术的快速进步而被替代。比方说某种抗癌的药物,可能基因治疗出来以后,这种药物将会被替代。所以长期来看,云南白药的需求还是比较稳定的。

如果考虑医药行业与生活水平的关系有所不同:

主要体现在医疗行业消费增速下降的会更慢一些,因为当人均寿命逐渐提高的时候,医疗显然会提高,但是人均寿命的提高不会增加白酒的消费。如果中国经济持续向好,生活水平不断提高,云南白药的需求将会稳定增长。

主要体现在医疗行业消费增速下降的会更慢一些,因为当人均寿命逐渐提高的时候,医疗显然会提高,但是人均寿命的提高不会增加白酒的消费。如果中国经济持续向好,生活水平不断提高,云南白药的需求将会稳定增长。

与茅台不同的是,云南白药在其他业务上开拓的可能性要更高,比方说饮品、凉茶、一切与健康相关的领域都是其可以扩展的领域,所以云南白药的天花板要更高一些。

2)贵州茅台

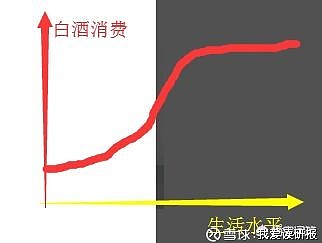

贵州茅台作为白酒行业的龙头,近两年的上涨与白酒价格的上涨是分不开的,但是酒的消费是与生活水平是息息相关的。但是,生活水平与白酒消费呈现以下关系:

当生活水平很低的时候,白酒的消费也很低,在生活水平上涨的初期,白酒消费增长缓慢,但是随着生活水平达到一定程度以后,白酒的消费增长就会猛增,再然后达到一定水平以后,白酒消费的增长就会变缓;

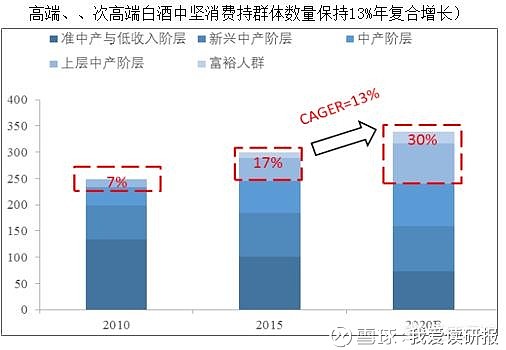

据估计,随着中国经济的稳健发展,富裕及上层中产家庭数量将有望由2015年的5300万户增至2020年的9800万户,年复合增速13%,高端及次高端白酒需求亦将随着主力消费群体数量的增长而扩容,年均增速围绕13%波动。也就是说,中国目前的高端白酒增长还处在中间的J字型高速增长阶段;也就是说,未来茅台的需求将会持续增长;

而从供应方面来看,2012年之后的4年中,高端酒年供给量仅由4.5万吨提至高至5.0万吨,每年复合增长仅为2.7%。由于酒的供给并不是一蹴而就的,需要存上好几年才可以用来卖,所以至少还有5年的空窗期,依据茅台基酒产量数据推算,在不考虑大量使用年份酒进行勾调的前提下,到2020年之前茅台年供应量的复合增速为5.2%,仍将处于极度紧缺状态。因此,茅台的供应仍偏紧张;

不过今年近两年的茅台价格上涨已经部分反映了这种趋势,目前的价位不算低估了,同时,茅台酒受经济的影响比较大。如果经济继续向好发展的话,茅台至少还有5年的空窗期可以增长。

综上所述:如果考虑5年的话,茅台更好,因为边际成本更低,茅台的增长更强;

@今日话题 $五粮液(SZ000858)$