蓝渊笔记2023-05-06 10:38:41

蓝渊笔记2023-05-06 10:38:41和旅游强相关的行业里,哪些被带的最开心?

五一结束了。这个小长假旅游市场有多火,已经众所周知,但依然有人提出了质疑:5月5日,“五一人均消费远低于4年前”的话题,突然在中文互联网上引发关注。

随之而来的争论是,五一假期的“人山人海”是不是在穷游、属于消费降级?旅游消费力现在到底有没有恢复?可以对旅游市场的未来,持乐观态度了吗?

五一人均消费低于4年前

但旅游消费力上行趋势不变

首先回到事实本身。从数据上看,“五一人均消费远低于4年前”是存在的。

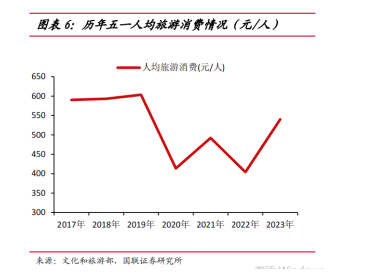

根据官方发布的五一国内旅游出行人次和旅游收入,假期人均旅游消费为540元,确实低于2019 年同期水平603元——而且这个数字,还低于2017和2018年。

在国内旅游市场整体表现已经反超2019年的背景下,“人均旅游消费”不及疫情前水平,意味着什么?

国联证券分析师认为,疫情三年中国居民的资产负债表受损严重,短期难以完全修复——五一人均旅游收入较2019年仍然存在缺口,就代表当前消费者信心尚未恢复。大家的钱包还相对干瘪,没那么敢花钱。

这能说明旅游消费力正日益萎缩吗?答案或许是否定的。

从三年来的节假日人均旅游消费来看,2023年春节、清明、五一三个节令假日的数据,较2021年相比都是正增长(2022上半年受疫情影响严重,所以不做对比)。

同时,2023年春节、清明的人均旅游消费都增长了3%,而五一则增长了9.7%、大幅高于之前的两个节假日。

这就给出了结论:人均旅游消费处于积极复苏的通道中,且今年以来保持着上升趋势。尽管和疫情前相比仍有差距,但截至五一,这个乐观趋势还是很明确的。

在整个消费市场大盘里,旅游已经是为数不多可以“拿得出手”的选手了。

五一期间,旅游相关的物价飙升屡屡冲上热搜,尤其是“酒店刺客”、“民宿毁约涨价潮”这种新闻,引发了多方关注;从官方统计数据中也可知,今年五一旅游出行人次是高于疫情前的,所以这是一轮典型的“量价齐升”。

以此为背景,该怎么理解“人均旅游消费不及2019年”?

答案,或许和出行统计规则也有关系。

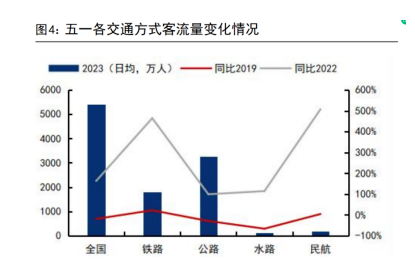

交通部给出的数据是,2023年五一假期,全国铁路、公路、水路、民航预计发送旅客总量2.70亿人次(文旅部的数据是2.74亿)——其中,从绝对量来看,公路和铁路是发送旅客最多的交通方式,尤其公路出行是无可置疑的主角。

这就意味着五一机票虽然相比2019年有较大幅度的涨价,但民航出行的量太低了,对人均旅游消费的拉动不大。

其次,公路出行基本属于中短途旅行,其中有很多本地游、周边游、返乡游的用户,这部分人群可能不涉及过夜住宿,完美避开了“酒店刺客”、也就不产生很高的旅游消费了

当然,今年五一的长线出行需求增长还是很迅猛的,民航和铁路发送旅客的数量都超过了2019年。

所以,机票酒店价格虽然一路飙升,但在整个旅游消费大盘中可能占比不算高,人均旅游消费也就被拉低了。

正所谓,人类之间的悲欢并不相通:你买你的高价机酒去旅游,我开我的汽车去郊区转一圈就回家,但我们其实都算五一的旅行者。

五一旅游带飞一票行业

未来将是稳就业主力军

从积极的一面看,2023年五一明确了一点,就是旅游市场已经重回增长的上行通道了——这是今年的春节、清明都没能做到的。

从国内旅游出行人次的恢复程度来看,今年五一反超了2019年19个百分点;而在此之前的三年里,19个节假日中只有2021年的五一反超了疫情前、达到103%的恢复水平。

所以今年五一塑造了疫情以来前所未有的小高峰,它可能预示着中国旅游正式从复苏转向振兴了。

另一方面,今年五一旅游的火爆,迅猛地拉动了很多消费业态的起飞,比如零售餐饮、服装、金银珠宝、烟酒等等,整体来看服务消费的火爆大于商品消费,这也契合五一假期人员流动强度更高的场景。

和旅游强相关的行业里,哪些被带的最开心?

根据国家税务总局5月4日发布的增值税发票数据,我们用“收入同比增长”这个维度做以下排序:

游乐园(11倍)>旅行社及相关服务业(4.4倍)>公园景区(3.5倍)>休闲观光活动(3.3倍)>旅游游览和娱乐服务业(3.2倍)>住宿服务(52.3%)>餐饮服务(32.8%)>室内娱乐服务(23.8%)。

显然,旅游对于整个线下消费来讲,就是“牵一发而动全身”的火车头,值得相关部门