雪球App,作者: 财经新知,(https://xueqiu.com/1399965998/239453729)

流量急变现为哪般?

互联网平台坐拥流量和用户后,自身开展或与第三方平台合作线上金融业务,已然成了司空见惯的商业模式。资金方借助平台流量收获潜在客户,众多互联网平台以此变现甚至实现盈利。

一场跨界合作的“狂欢”就此诞生。

所谓贷款导流业务,即是指互联网平台为包括持牌金融机构等在内的资金方提供潜在借款用户的导流服务。导流业务的资金方通常包括了银行、消费金融公司、小额贷款公司等。

特别是近年来,在断直连、持牌经营等行业严监管趋势下,各大互联网平台的自身金融业务不得不推进整改,从助贷业务重新回归“导流”功能的趋势也在逐渐显现。

某种程度上,贷款导流业务的壮大是传统金融机构与互联网平台的双向需求。但由于现行政策缺乏明确的监管细则,一些乱象也在不断上演。

近日,有自媒体发现,被称为加油界“券妈妈”的优惠券折扣平台团油正在加快流量变现步伐,其中之一就是向大量现金贷机构提供导流服务。平台将流量通过导流业务变现本无可厚非,为何此次却引发争议?

01

涉及“AB面”地下现金贷导流?

要做网络贷款业务,资金、流量、风控三者缺一不可。这也决定了互联网贷款导流业务的存在价值。

对于部分传统金融机构而言,本身空有资金和放贷业务资质,但缺乏线上获客的渠道、能力,资金利用效率不高,传统的线下推广获客方式对于其业务规模增长的助力日益有限。

而对于互联网平台而言,为资金方发放贷款进行导流是其实现自身流量变现的一条有效渠道,通过CPA和CPS两种较为常见的方式收费。贷款导流业务正是基于这一背景产生,通过跨行业合作实现资金与流量的有效结合。

回到这次事件本身,团油平台发力现金贷导流,试图尽快将过去数年积累的用户资源变现。在团油APP“我的钱包”一栏,有三个金融变现产品,分别是贷款导流、信用卡导流以及保险。

团油对接的借款产品里,部分为持牌机构的消费贷产品,例如中邮消费金融循环贷、长银五八消费金融旗下的消费贷、中信银行的信秒贷、平安银行的车主贷、易鑫集团旗下的车抵贷等。

除了上述合规产品外,团油还为非持牌的壳公司(疑似为地下现金贷)提供导流服务。

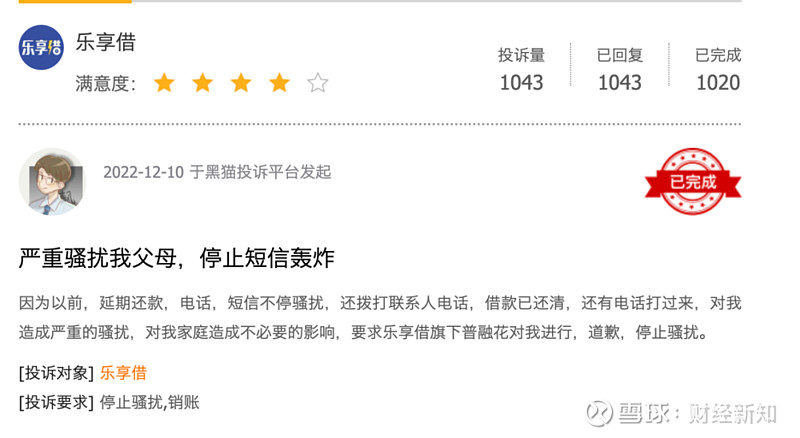

例如,在团油的导流客户中,有一家名为“乐享借”的平台,该平台运营方实际为上海旭昌网络科技有限公司,并不具备任何放贷资质,它从事的所谓现金借贷业务是非法的地下现金贷业务,是监管部门自2017年以来一直严厉打击的重点对象。

不仅如此,为了绕过应用商店审核,“乐享借”APP将自己包装成一个租房软件,涉及此前人人喊打的AB面“套路贷”。APP介绍称,其为租房平台,房源覆盖上海、杭州的大量房源。但是,在软件评论中,很多用户曝光称,这并不是租房软件,而是一款高利贷软件。

在第三方投诉平台搜索乐享借,可得到共数千条结果,其中大部分内容均为乐享借暴力催收、收取高额砍头息等等。

截至发文,该平台已被团油APP紧急下线。

当下,现金贷早已处于监管高压之下。2021年底,央行等七部门联合发布《金融产品网络营销管理办法(征求意见稿)》,其中就为互联网平台的金融产品网络营销业务做了规范。

由于关于导流平台为非持牌机构导流产生的严重后果并没有进行明确,这给该合作模式有了投机的机会。如果平台没有敬畏心、没有把用户权益放在第一位,出现欺诈、暴力催收、信息泄露等问题,用户利益势必严重受损。

此外,或为了规避平台责任,APP内置的《团油个人信息保护及隐私政策》中明确规定:

我们的服务可能会包含或