文:天使湾老汪

联商网(ID:lingshouzixun)

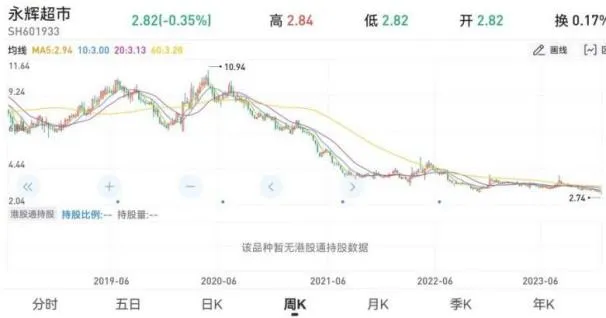

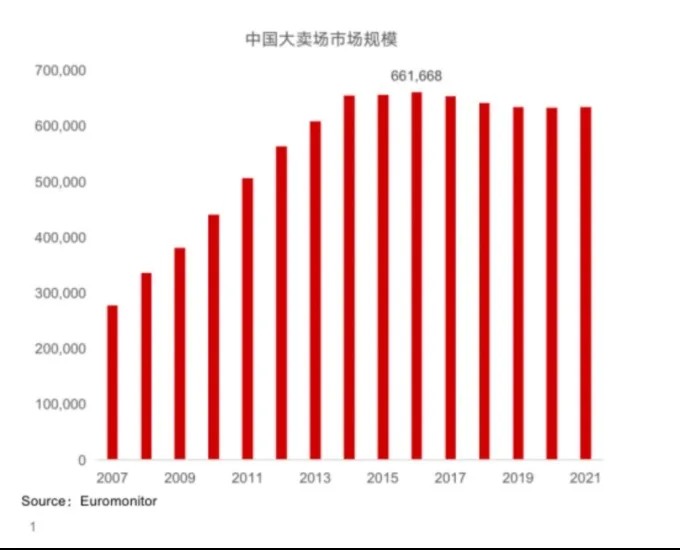

观点提要:·“Costco、山姆、ALDI、LIDL、优衣库、迪卡侬……我们在观察这一系列新型业态的群体性崛起之时,强烈地意识到其底层精神具有惊人的一致性。也因此,它们成长为电商冲击之下逆势增长的几种线下业态。绝非偶然。这些今日零售世界的逆行者,极有可能也预告了,下一个时期商业的主流哲学,将和过往极大不同。”·“在两个层面做减法。一个是SKU,所谓宽品类窄SKU。本质上是供给决定需求。这是对最近几十年商业化大潮(追求极致的丰富度)的一个重大反向。另一个是服务和运营环节。同时,在另一个层面做加法——商品环节。这是一个意义重大的蜕变。”·“其实这是一个高门槛的生意。其一,从流量运营商向制造型零售转型,绝非易事;其二,更高的门槛在心智、思维模式的层面。因为它是一种对过去几十年商业化大潮的反向。”……经济紧缩、供给过剩、大消费颓靡之下,折扣零售悄然成为极少数具有较强确定性的中长期结构性机遇之一。但是,折扣零售的精神实质是什么?其价值提供方式是什么?门槛和难点是什么?未来我国有望演变出怎样的竞争格局?近年来,天使湾创投团队对这一主题投入了极大的热情。埋头研究、翻译了ALDI、Costco、乔氏、TJX等全球零售巨头,同时走南闯北,遍访国内这个领域的先行者。01零售行业发生了什么?·零售渠道领域,正在发生一场变革。这场变革的影响之深远,或许不亚于当年的电商。当然,它是在另外一个维度上。而它对今天市场主流的各类零售业态,以及上游品牌、生产环节的影响,也往往被过分低估。·我们观察到的一场溃败:2018-2022这4年间,沃尔玛中国大卖场的门店数,从420家锐减至322家。4年关闭近100家。2016-2023这7年间,家乐福中国门店数,从254家锐减至37家。7年关店217家。2019-2023这4年间,永辉超市门店数,从1440锐减至998家,关店442家。……传统大卖场在中国有6300亿规模。受到电商、新零售等持续冲击,其生意模式不再有效,市场份额正在出让。从2016年开始出现拐点。

硬币的另一面,则是此消彼长。在沃尔玛中国下行的同时,山姆会员店则从23家扩张到了46家店,最近几年保持着每年新开5家左右的速度。山姆会员店的营收,已经占到沃尔玛中国区大盘的50%+。在全球范围内,仓储会员店鼻祖Costco,2023年营收2422亿美元,净利润62.9亿美元,市值突破3000亿美元。最近5年净利润年均增幅15.1%;最近25年,股价从8.5涨至666。涨幅71倍,年化增幅高达19%+。硬折扣鼻祖ALDI及其追随者LIDL,均位列全球零售销售额TOP5。2021年,ALDI销售额1161亿美元。目前全球门店1万多家。其中,英国1000家,美国2800家。TJMAXX(服饰)、优衣库(服饰)、宜家(家居)、无印良品(服饰+家居)、唐吉诃德(综合)、迪卡侬(运动鞋服)……

硬币的另一面,则是此消彼长。在沃尔玛中国下行的同时,山姆会员店则从23家扩张到了46家店,最近几年保持着每年新开5家左右的速度。山姆会员店的营收,已经占到沃尔玛中国区大盘的50%+。在全球范围内,仓储会员店鼻祖Costco,2023年营收2422亿美元,净利润62.9亿美元,市值突破3000亿美元。最近5年净利润年均增幅15.1%;最近25年,股价从8.5涨至666。涨幅71倍,年化增幅高达19%+。硬折扣鼻祖ALDI及其追随者LIDL,均位列全球零售销售额TOP5。2021年,ALDI销售额1161亿美元。目前全球门店1万多家。其中,英国1000家,美国2800家。TJMAXX(服饰)、优衣库(服饰)、宜家(家居)、无印良品(服饰+家居)、唐吉诃德(综合)、迪卡侬(运动鞋服)……

02变革的实质 我们在观察这一系列新型业态的群体性崛起之时,强烈地意识到其底层精神具有惊人的一致性。也因此,它们成长为电商冲击之下逆势增长的几种线下业态。绝非偶然。这些今日零售世界的逆行者,极有可能也预告了下一个时期商业的主流哲学,将和过往极大不同。纷纷扰扰的技术和表相底下,我所看到的是以下几点:1、诚意。从卖方立场到买方代理。站在消费者、买方的立场,而非过往零售渠道所习惯于站在的卖方(品牌方)立场,由此导致和消费者处于强博弈状态。孤独大脑老喻聊Costco时讲的一句话,特别有同感——“诚实是最好的策略;诚实是中国未来20年最大的红利之一。这个世界开始悄悄奖励那些诚实的聪明人”。而诚意的根基,在于零售渠道开始把屁股挪到了另外一边——消费者这一侧。而无论他们是否采取会员制这一经营方式。2、做减法。从极大的丰富度、自由度到给定的有限选项。返璞归真、极简主义,逆时代大潮而动。时代的大潮是什么?从大卖场到货架式电商(亚马逊、阿里、京东)再到内容电商(抖音、小红书)、社交电商(拼多多),一以贯之的,是极大的丰富性,品牌溢价,诉诸感性、冲动和欲望……暗合《老子》中的“五色令人目盲,五音令人耳聋,五味令人口爽,驰骋畋猎,令人心发狂。难得之货,令人行妨”。一般大型商超几万、十几万个SKU,电商平台更是以其海量的选项自傲。而在Costco、山姆这一类仓储会员店,他们的品类宽度通常足以覆盖日常生活所需,但是每个品类下只提供极其精简的SKU选项(4000个以内)。所谓“宽品窄SKU”;而ALDI、LIDL在其德国本土,则将SKU压缩到了1000以内;相比较ZARA多达10000的SkU,优衣库只提供2000。3、从流量生意到制造型零售。多年来,传统零售渠道本质上做的是流量生意,广告费占据其收益大头。平台型电商在这个层面并未实现革新,而是因袭并极致放大。反过来说,对产品的理解、控制力往往偏弱。而新型零售业态策动了一场雄心勃勃的变革,往上游、生产制造环节延伸,在大幅度压缩商品流通环节的同时,通过参与产品定义、设计和标准制定,大幅度挤压水分,建立差异。自有品牌率这一指标,极为清晰地勾勒出了新兴业态和传统玩家的区别:Costco自有品牌率在30%左右;山姆中国自有品牌Member's Mark,占山姆中国全部商品的25%-30%,2022年贡献约40%营业额;ALDI和LIDL的自有品牌率,已达到90%以上;迪卡侬也在90%以上。山姆中国开发自有品牌遵循两个逻辑:“针对还没有清晰行业标准的产品,由山姆定义标准并生产;当外部供应链某个环节利润太厚,为了给会员最佳性价比,山姆会选择去开发自有品牌”。4、效率进化。钟鼎资本曾通过梳理日本1962-2002年的批发、零售数据,验证了零售业态演化背后的效率持续提升。第2列是全社会各级分销商的商品批发总额,第3列是全社会终端零售额。最右列除数W/R ratio的数字越小,意味着全市场的商品流通越高效。整体W/R Ratio呈明显下降。

02变革的实质 我们在观察这一系列新型业态的群体性崛起之时,强烈地意识到其底层精神具有惊人的一致性。也因此,它们成长为电商冲击之下逆势增长的几种线下业态。绝非偶然。这些今日零售世界的逆行者,极有可能也预告了下一个时期商业的主流哲学,将和过往极大不同。纷纷扰扰的技术和表相底下,我所看到的是以下几点:1、诚意。从卖方立场到买方代理。站在消费者、买方的立场,而非过往零售渠道所习惯于站在的卖方(品牌方)立场,由此导致和消费者处于强博弈状态。孤独大脑老喻聊Costco时讲的一句话,特别有同感——“诚实是最好的策略;诚实是中国未来20年最大的红利之一。这个世界开始悄悄奖励那些诚实的聪明人”。而诚意的根基,在于零售渠道开始把屁股挪到了另外一边——消费者这一侧。而无论他们是否采取会员制这一经营方式。2、做减法。从极大的丰富度、自由度到给定的有限选项。返璞归真、极简主义,逆时代大潮而动。时代的大潮是什么?从大卖场到货架式电商(亚马逊、阿里、京东)再到内容电商(抖音、小红书)、社交电商(拼多多),一以贯之的,是极大的丰富性,品牌溢价,诉诸感性、冲动和欲望……暗合《老子》中的“五色令人目盲,五音令人耳聋,五味令人口爽,驰骋畋猎,令人心发狂。难得之货,令人行妨”。一般大型商超几万、十几万个SKU,电商平台更是以其海量的选项自傲。而在Costco、山姆这一类仓储会员店,他们的品类宽度通常足以覆盖日常生活所需,但是每个品类下只提供极其精简的SKU选项(4000个以内)。所谓“宽品窄SKU”;而ALDI、LIDL在其德国本土,则将SKU压缩到了1000以内;相比较ZARA多达10000的SkU,优衣库只提供2000。3、从流量生意到制造型零售。多年来,传统零售渠道本质上做的是流量生意,广告费占据其收益大头。平台型电商在这个层面并未实现革新,而是因袭并极致放大。反过来说,对产品的理解、控制力往往偏弱。而新型零售业态策动了一场雄心勃勃的变革,往上游、生产制造环节延伸,在大幅度压缩商品流通环节的同时,通过参与产品定义、设计和标准制定,大幅度挤压水分,建立差异。自有品牌率这一指标,极为清晰地勾勒出了新兴业态和传统玩家的区别:Costco自有品牌率在30%左右;山姆中国自有品牌Member's Mark,占山姆中国全部商品的25%-30%,2022年贡献约40%营业额;ALDI和LIDL的自有品牌率,已达到90%以上;迪卡侬也在90%以上。山姆中国开发自有品牌遵循两个逻辑:“针对还没有清晰行业标准的产品,由山姆定义标准并生产;当外部供应链某个环节利润太厚,为了给会员最佳性价比,山姆会选择去开发自有品牌”。4、效率进化。钟鼎资本曾通过梳理日本1962-2002年的批发、零售数据,验证了零售业态演化背后的效率持续提升。第2列是全社会各级分销商的商品批发总额,第3列是全社会终端零售额。最右列除数W/R ratio的数字越小,意味着全市场的商品流通越高效。整体W/R Ratio呈明显下降。