图 / 宝泉旅游股权转让说明书

3年之间,营收实现4位数增长且扭亏为盈

从宝泉旅游对外公开的股权转让说明书上来看,宝泉旅游逐年的业绩增长与发展趋势是被整体看好的。

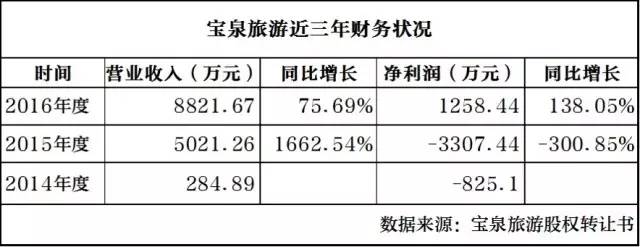

在宝泉旅游所有的业绩数据中,其爆发式增长的小西沟景区营收是最亮眼的。股权转让说明书显示,2014年景区营收为284.89万元,2015年、2016年营收则迅速发展到了5021.26万元和8821.67万元,2015年的营收同比增长高达1662.54%。

此外,宝泉旅游的净利润也从2014年、2015年的-825.1万元、-3307.44万元,发展到2016年的1258.44万元,一举扭转亏损态势。

励志的企业发展数据,在当下传统自然观光景区过剩的态势下,总是显得有些格格不入。

4位数的营收暴增,正常吗?

在这个问题上,或许要从宝泉旅游的试运营开始说起。宝泉旅游在其股权转让说明书上曾明确指出,宝泉景区于2014年8月开始试运营。这么算起来,在这之前,由于国家重点工程宝泉抽水蓄能电站的开发建设,给宝泉景区的正常经营、安全管理带来诸多隐患,新乡市旅游局对宝泉景区下达了暂停营业的通知。

可想而知,2014年开始试运营,景区还处于建设期,这对于一个知名度小、游乐项目少且单一的景区而言,旅游人数自然不会多到哪里去。出现284.89万元的景区营收也自然不足为奇。

对比2014年,2015年景区大部分工程完工,2016年景区主体工程完工,在配合有效的宣传以及日渐丰富的游乐项目如水上飞人、竹筏、小游船等,加上景区定期举行的崖上太行徒步大赛、龙舟赛、郁金香展、泼水节等活动,促使景区旅游人数迅速增加,主营业务收入自然也随之有了大幅增长,而这对宾馆项目及交通车票收入的增长也带来了一定的促进效应。

图 / 宝泉旅游股权转让说明书

大幅亏损后的大幅盈利,怎么解释?

当下,传统旅游景区多呈现盈利模式单一、靠补贴度日等现状、困境。从宝泉旅游三年的财务业绩数据来看,在经历了前两年,尤其是2015年数倍的亏损之后,宝泉旅游却在2016年实现了奇迹般的业绩盈利。

研究宝泉旅游的财务数据就会发现,在宝泉旅游景区正式开放的第一年——2015年,虽然相较于2014年的游客数量有了大幅增长,但是其所获的收入依然不足以弥补大额的广告费支出、固定资产折旧及人员工资等费用和成本,营业利润和净利润均亏损金额较大。

随着景区游玩项目的增多、知名度的提高及宣传效果的凸显,公司2016 年度营业收入较2015 年度增长了75.69%,但由于景区固定资产折旧及人员工资相对固定,营业成本较2015 年度仅增加了27.86%,同时,期间费用由于综合服务费及广告费的减少、利息支出的减少而降低,公司2016 年度营业利润较2015 年度大幅增加且扭亏为盈。

另外,由于广告费计提递延所得税资产1292.9万元导致2016 年度所得税费用为-651.1万元。故此,2016 年度净利润较2015 年度净利润的增幅大于营业利润的增幅。

图 / 宝泉旅游股权转让说明书

最后,还需要注意的是,宝泉旅游景区自2015年开始就获得了主要为旅游厕所、停车场和旅游服务中心等各项配套基础设施建设的政府补助,补助金额500 万元。目前,根据实际资金拨付情况,宝泉旅游已实际收到450万元。

过高的资产负债率,挂牌就是为了还债?

宝泉旅游的业绩特点除了高速的业务增长以外,过高的资产负债率也是其一大特点。据悉,2015年末和2016年末,宝泉旅游的资产负债率分别为83.09%和60.52%。

图 / 宝泉旅游股权转让说明书

从以上图表可以看出,宝泉旅游与同行业中的新三板挂牌企业的资产负债相比,远超同行业水平。

宝泉旅游认为,其资产负债率较高,主要与其公司项目开发的前期投入大、回收周期长的特点有关。

目前,除自有资金外,宝泉旅游建设和经营资金不足部分主要依靠银行贷款或上游企业的商业信用,这也是导致其资产负债率较高主要原因。

截至2016年底,宝泉旅游总资产3.07亿元,其中货币资金3311.01万元,固定资产1.92亿元,在建工程2314.57万元,总负债为1.86亿元,包括1.38亿元的长期借款,750万元一年内到期的非流动负债等。

此外,宝泉旅游虽然已经完成了小西沟景区主体工程,经营活动现金流量逐渐好转,但据悉,宝泉旅游已经又启动了对大西沟景区拆迁平整等前期工作。

是以,不论是还债还是新项目的开发建设,只依靠宝泉旅游进行自筹资金,已经无法满足正常的运转。因此,在股权转让说明中,宝泉旅游也直言不讳的表示,需要大量的资金投入才能完成大西沟景区的开发建设、需要进行股权融资进一步充实公司自有资本,以期望降低过高的资产负债率。

完善上下游产业链,优化盈利模式

根据宝泉旅游披露的收入结构,2016年宝泉旅游近80%的主营业务收入来自门票收入。但根据2006年12月1日施行的《风景名胜区条例》规定,风景名胜区的门票由风景名胜区管理机构负责出售,自然风景区的景区门票不能纳入上市公司。

当然,新三板公司属于非上市公众公司,并不适用于以上条例。然而宝泉旅游如果未来有计划冲刺上市A股的话,那么营业收入结构必然要有所改善。此外,盈利模式单一一直以来都是国内许多旅游景区的弊端。

因此,不论是为了冲刺A股,还是改善盈利模式,宝泉旅游都面临着优化产业链以及营业收入结构的问题。

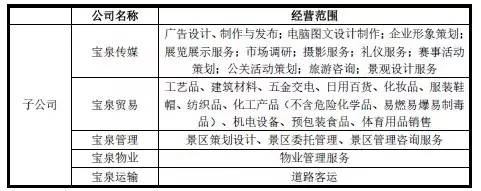

事实上,宝泉旅游在2016 年4 月同时设立了

宝泉传媒、宝泉贸易、宝泉管理、宝泉物业、宝泉运输等5 家子公司。

图 / 宝泉旅游股权转让说明书

虽然,目前新设的5家子公司尚未实现营业收入,但是可以看出,待 5 家子公司正常运营后,宝泉旅游和 5 家子公司将形成一个完善的旅游行业的上下游产业链。该产业链的形成,不仅可以保障宝泉旅游景区的正常运营,也将在提升公司的核心竞争力和盈利水平方面发挥重要作用。

编辑 | 王真真

未经新京报书面授权,不得转载和使用返回搜狐,查看