雪球App,作者: 慧博,(https://xueqiu.com/3966435964/237494653)

作者:慧博智能投研

机床在制造业中具有基础性和战略性地位,是衡量国家工业发展水平的重要标志。在当前我国制造业向中高端转型升级背景下,机床作为最基础的加工机器,也必须要向中高端发展。目前我国中低端机床已基本实现国产替代,但产品性能与海外产品仍存在一定差距;高端机床则基本依赖进口,国产化率不到10%,国产机床面临广阔的发展空间。

那么机床是如何分类的?我国机床工业经历了怎样的发展阶段?现状是什么样的?有哪些驱动因素促使国产化上行?产业链上都包含哪些环节?相关公司有哪些?竞争格局如何?下面我们来逐一了解。

01

机床概述

1、概念

机床又被称为“工业母机”,是用于制造机器的机器。由于机器设备都是需要通过机床对金属或其他材料的坯料进行加工制造出来的,因而机床被称为“工业母机”,是一个国家所有制造的精度、效率、品质的总起点。国家的工业制造能力就是依靠机床这样的先导性产业、机器来保障和提升的,当前我国制造业要转型升级,机床作为最基础的加工机器也必须要向中高端发展。

2、分类

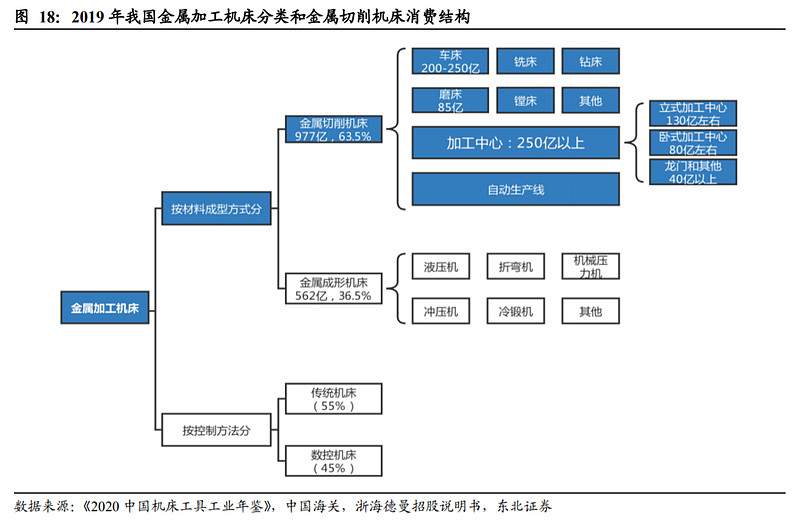

金属加工机床按控制方法可分为传统机床和数控机床。按材料成型方式主要分为金属切削机床和金属成形机床两大类,金属切削机床最具有代表性,狭义的机床即指金属切削机床。涵盖车床、磨床、加工中心等多种产品。其中加工中心是金属切削机床中重要品类,按机床样式可以分成立式、卧式、龙门等样式。

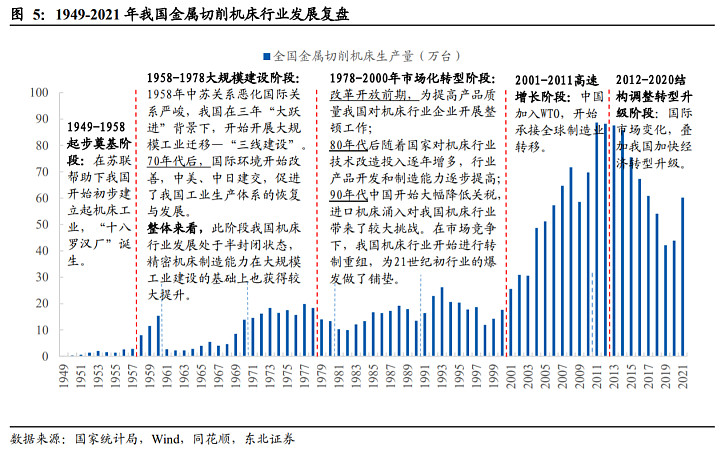

3、我国机床工业的发展阶段

世界制造业发展过程中的加工需求推动机床的诞生与发展,原始形式的机床在15世纪就已出现。1774年英国人威尔金森发明的一种炮筒镗床被认为是世界上第一台真正意义上的机床,它解决了瓦特蒸汽机的气缸加工问题,促进的蒸汽机的发展进而推动工业革命的发展。到18世纪,各种类型机床相继出现并快速发展,为建立现代工业奠定了制造工具基础。由于我国在前三次的工业革命中几乎没有任何作为,这也导致了我国机床工业基础先天薄弱,起步发展都较晚。

具体来看,我国机床工业的发展主要历经以下几个阶段:

(1)1949-1958年:起步奠基阶段

在1949年以前,我国并没有真正的机床工业,1952年美国已经制造出了世界上第一台数控机床。我国在苏联援助下打造了一批国营机床企业,被称为“十八罗汉”,奠定了中国机床制造业乃至工业的基础。

(2)1958-1978年:大规模建设阶段

1958年在中苏关系紧张的背景下,我国展开了大规模工业迁移-“三线建设”,我国也开始发展高精度精密机床。1960年国家成立高精度精密机床规划领导小组,具体领导发展高精度精密机床,也使中国的精密机床制造上了一个台阶。

此阶段,美国将机床产业重心放在对高精尖机床技术的研究上;德国的数控机床则在六七十年代开始逐步领先世界;日本在1978年实现机床产量超过美国,并开始进一步加强科研和高性能数控机床的发展;而我国的数控机床研制工作受制于国内外形势处于半封闭状态,技术更新发展有所停滞。

(3)1978-2000年:市场化转型阶段

机床行业迎来转型发展期。1988年机床工具工业协会成立,同时国营机床企业不断整合,使我国机床行业在技术水平、运作方面得到了较大的提升。

此阶段,西方发达国家的机床工业已经全面进入数控机床时代,而我国数控技术发展仍处于起步阶段,中西差距明显拉大。

(4)2001-2020年:高速发展+转型升级新阶段

2001-2011年高速增长:中国机床行业迎来飞跃,外资品牌大量进入、民营企业萌芽。沈阳机床厂、大连机床厂、重庆机床等国营机床企业大举并购欧洲的先进机床厂商,我国也在2009年首次成为全球第一大机床生产国。

2012-2020年结构调整转型升级:2012年以来,受下游行业需求萎缩影响,我国机床行业进入下行周期。由于产品同质化日趋严重,缺乏核心技术,并购失败等多重原因,国营企业逐步退出历史舞台,行业格局出清。与之相反,民营企业在此期间不断发展,已取得国产机床行业主导。

4、机床结构

机床结构主要包括两大部分:机床的固定部分(如底座、床身、立柱、头架等)、携带工件和刀具的运动部分,这两部分现在通称为机床基础件和功能部件。

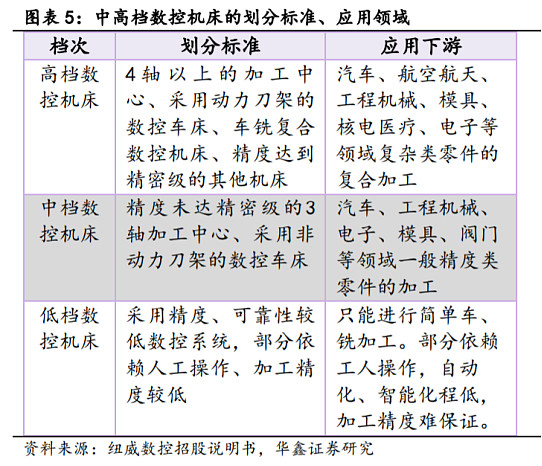

数控机床的构成中,机床的轴的数量影响其运动的自由度,轴数量越多,其运动的自由度越高,意味着功能性越强。机床的三轴是指X轴、Y轴、Z轴,在工作台的平面运动以及刀具上下运动,零件在加工过程中保持静止,机床刀具沿三轴移动进行加工。三轴加工为机械零件加工较为广泛的技术之一。四轴机床是在三轴机床的基础上增加工件旋转或工作台旋转等;五轴机床较三轴机床多增加两个旋转轴,即在X轴、Y轴、Z轴的基础上,增加A轴、B轴、C轴中的两个旋转轴。

02

我国机床行业现状

中国机床行业规模全球第一,但面临“大而不强”的尴尬处境。改革开放以来,从生产量和消费量来看都是全球第一。但德日美厂商仍占据全球主导地位。我国机床行业“大而不强”,单一国产机床企业在国际市场上并不具备竞争力。

1、目前中低端机床已基本实现国产替代,但与进口产品仍存在差距

目前国内中低端机床已基本实现国产替代,但是高端机床仍依赖进口,主要是因为机床产业环境、技术水平仍与先进国家存在较大差距。可靠性差是当前国产机床普遍存在的问题。调查数据显示,精度和稳定性是国产机床最需要解决的问题,另外国产机床故障率较高,其中漏水、漏油问题尤为明显。

可靠性差的原因在于国产机床设计加工及装配质量差、关键零部件质量差。这些反映出的是中国机床行业人才短缺以及机床工业基础薄弱。目前我国机床行业人才缺少制约了行业的发展,需要大量的数控机床技术人才。而由于行业技术人才的短缺,导致行业基础技术能力较弱,也制约了国产机床性能的提高。同时,以数控系统为代表的基础及核心功能部件与国外差距较大。

2、高档机床产业规模较小,综合技术水平亟待提高

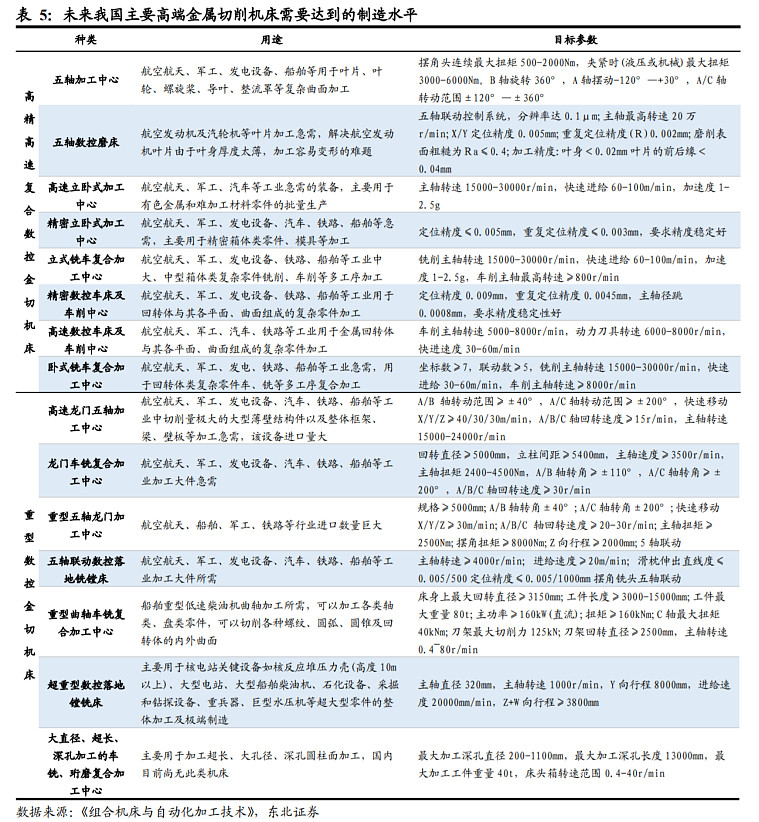

高档数控机床是实现我国产业升级的必需设备。五轴联动数控机床为高档数控机床的代表性产品,主要用于高端装备部件的核心平台,是我国实现向高端制造升级的必需设备。与普通机床相比,高档数控机床具有高速、高精、多轴联动、智能、复合、网络通信等特征。近几年国产数控机床在产品数量和品种上都取得了较大进步,同时产品技术与质量也得到较为明显的加强。

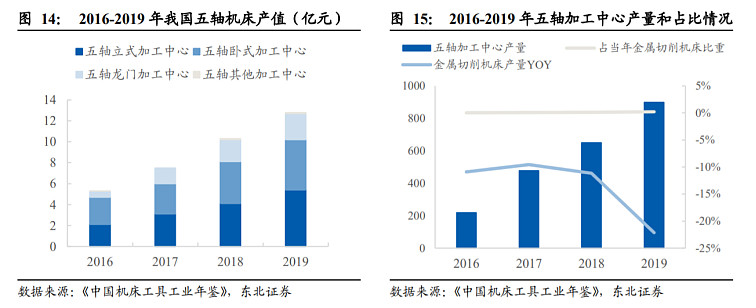

整体来看,受限于我国机床工业基础薄弱,我国高档机床整体规模还非常小,与我国全球第一大机床生产国和消费国的地位并不匹配。以五轴联动数控机床为例,2016-2019年我国金属切削机床年均消费额超千亿,而国产五轴加工中心产值仅分别为5.3/7.5/10.3/12.8亿元,国产五轴机床产值仅占我国机床消费额的1%左右。其在我国金属切削机床产量中的占比则更小,2019年仅占总产量的0.21%。

部分国产高档机床静态出厂精度与国外领先水平接近,但动态性能和精度保持还存在差距。以五轴立式加工中心为例,科德数控、纽威数控、沈阳机床研制的一系列五轴立式加工中心机床定位精度5-8μm,重复定位精度2.5-3μm与国外第一梯队厂商产品相当。但国产机床精度往往下降较快,国产的数控系统、功能部件等不能满足长期使用要求,各部件匹配度较差,部件质量及寿命问题较大;产品环境适应性普遍不佳,受温度变化引起的精度波动较大。

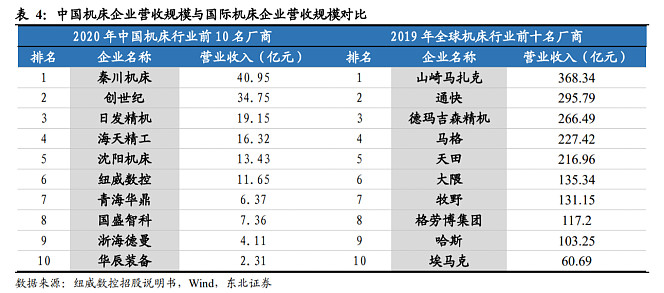

3、国内机床企业普遍较小,行业集中度低、规模化能力弱

目前国内数控机床企业规模普遍较小,行业集中度相对较低,龙头企业营收规模也仅在30-50亿之间,与国际一线机床厂商相比差距较大。规模化生产研发能力弱也进一步影响了国内企业对高端机床的研发生产和制造装备的投入。

4、目前受国外禁运等因素影响,我国还有大量高端机床需要攻克

我国高档数控机床从建国初就长期面临严峻的“卡脖子”风险,西方国家从过去的“巴统清单”到“瓦森纳协定”就一直把五轴数控系统及五轴联动数控机床作为战略物资,实行出口许可证制度,对包括中国在内的诸多国家实行了严格的技术封锁,机床制造的关键核心技术也一直被美国、德国、日本等西方发达国家垄断。虽然我国机床工具行业在这些年的高速发展过程中取得了巨大的进步,但仍有大量高端机床需要攻克。

我国五轴数控机床、大型/重型加工中心、卧式加工中心、高度复合化数控机床、数控磨床、制齿设备等各类高端数控机床与国外同行相比还存在较大差距,未来还需重点攻关。

5、当前我国机床行业可能正处于周期转折点

机床行业景气度与经济发展环境高度相关。结合目前我国的经济发展环境,能够认为当前国产机床行业可能正处于近10年下行周期的转折点,国产机床有望迎来新一轮上行周期。

03

国产化上行驱动因素

1、需求端

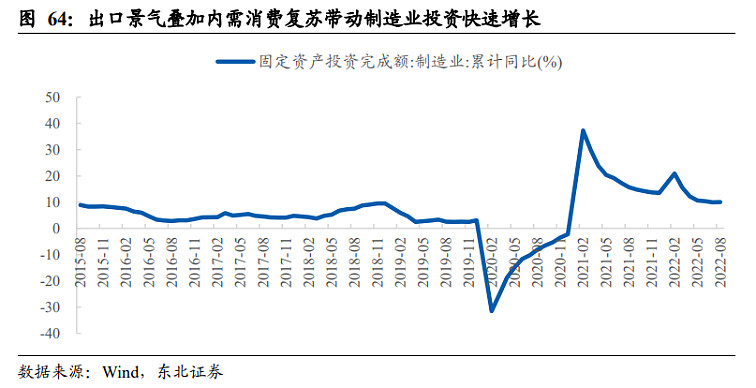

(1)出口景气叠加内需消费复苏,带动制造业投资高速增长

2004-2020年我国制造业产值年均复合增速12.05%,占全球制造业比重也从7.53%上升到28.37%,已连续多年成为全球第一制造业大国。出口方面,2021年以来,受到海外疫情和全球经济复苏拉动,国内中间品制造业、专用和通用设备等出口强劲,成为投资增长的最重要动力。内需方面,2020年以来国内居民收入呈现恢复式增长,带动下游消费制造业投资增长,2022年1~9月,全国固定资产投资同比增长10.10%。预计后续随着国内疫情防控政策放松,以及相关经济刺激政策生效,下游客户对机床等专用和通用设备的需求将会增加。

(2)目前下游机床更新替换需求有望增加

通常机床的设计使用寿命约为8-10年,经历多年高强度使用后,加工精度和稳定性均会出现下降,同时许多传统机床也无法适应当前高速、高精、高效的加工需求。若按传统的8-10年使用寿命计算,目前正值新一轮机床更新替换需求释放的高峰,尤其是目前我国很多传统机床处于超期服役状态,随着行业景气度提升,更新替换需求有望得到进一步释放。

(3)制造业升级促进机床数控化率提升,加快存量机床更新迭代

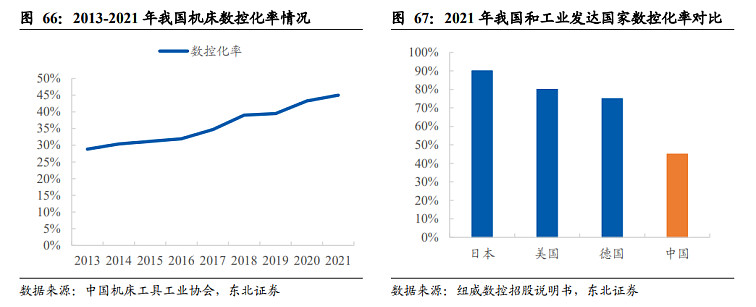

目前我国机床数控化率仅为45%左右,远低于日本、欧美地区制造业发达国家水平。同时,随着自动化、新能源汽车、航空航天、模具等下游行业的发展,对于机床的性能要求也产生了一些变化,也加快了存量机床的迭代升级。例如,传统燃油车对于机床的精度性能要求相对较高,但新能源车则对机床智能化、高效率、降成本等方面有较高要求。

(4)全球疫情影响进口机床交付及售后服务,国产机床面临较好发展机遇

2021年我国金属切削机床进口额62.4亿美元,同比增长27.35%,出口额36.5亿美元,同比增长32.73%,从贸易差额上看,金属切削机床贸易逆差较大为25.9亿美元,而金属成形机床为顺差4.5亿美元。受全球疫情影响,进口机床在订单交付、技术及售后人员的流动与服务方面受阻,使得国产机床获得了国内下游客户