在上游,对品质起决定作用的“精品咖啡豆”成为争夺焦点。一方面,品牌玩家奔赴全球寻求优质产区。另一方面,云南的精品咖啡豆突出重围,政府积极扶持、沪滇合作、品牌的产业链布局,云南豆的精品化进程加速,成为本土精品豆的代表。

在中游,星巴克、瑞幸等头部品牌通过自建烘焙工厂开启自供新局面,探索B端业务增长的同时实现品牌资产的沉淀。而针对小微精品或行业新玩家,共享烘焙工厂应运而生,如上海六号工厂就能满足小体量、高品质的烘焙需求。

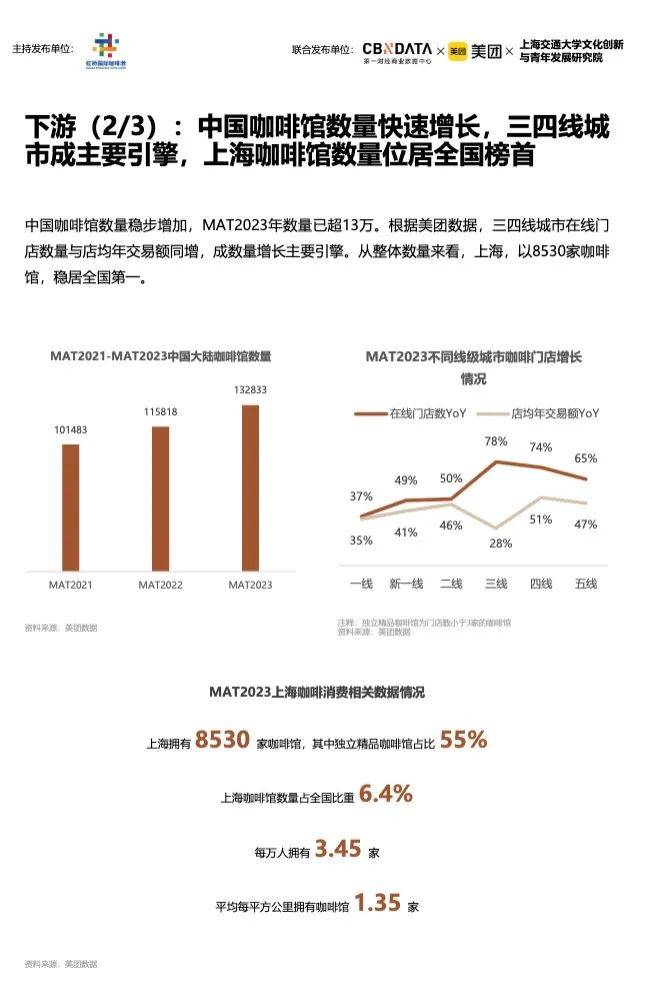

在下游,咖啡赛道的火热驱动新兴品牌持续入局。新一轮咖啡消费品质化升级,对专业咖啡师也提出更高要求,趋向标准化、精品化。2022年,上海虹桥品汇作为咖啡师社会培训评价组织,协助完善各等级培训机构标准,助力实现“上海标准”走向全国。

位列中国咖啡城市之首的上海,成为孕育本土咖啡品牌成长的“摇篮”。浓厚的咖啡文化氛围、蓬勃的咖啡消费需求下,Manner、M Stand、Seesaw等精品现磨咖啡品牌均起家于此,而三顿半、永璞等线上品牌也选择上海作为他们“上街”的第一站。

中青年女性成饮咖主力,

性价比咖啡驱动品类日常化

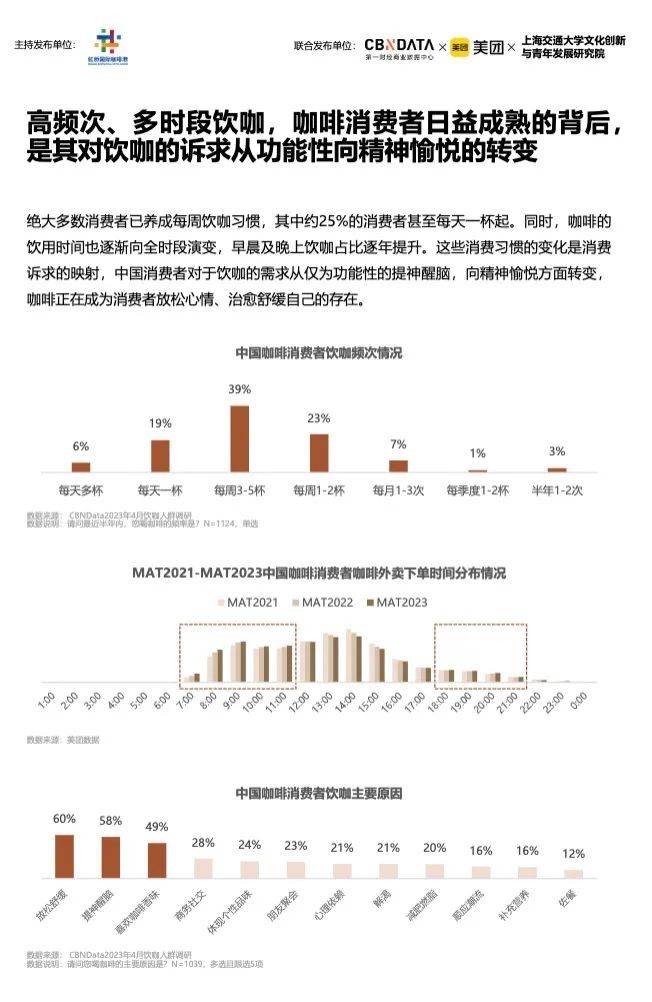

《2023中国城市咖啡发展报告》调研数据及美团外卖近3年数据显示,大多数消费者养成每周饮咖习惯;同时,随着消费时段拓宽、频次提升,约25%的消费者甚至每天一杯起,早晨及晚上饮用占比也逐年提升。

除了提神醒脑的功能性诉求,越来越多的消费者饮用咖啡是出于精神需要,希望在咖啡豆的袅袅香气中放松舒缓、疗愈身心,饮咖正在成为一种日常化生活方式。

从消费人群画像来看,中青年人群、女性是咖啡消费的主力。在上海、成都、广州、北京、深圳五大城市中,饮咖群体多为月均万元以上的高收入、高学历人群。

而从人群偏好来看,五大城市各有所爱。在咖啡之都上海,消费者喜爱现磨咖啡、咖啡豆,除了门店堂食也会自制手冲,将咖啡视为一种潮流生活方式;成都的消费者