在12月14日举行的2023中国游戏产业年会游戏增长趋势论坛上,DataEye创始人、CEO汪祥斌发表了题为《移动游戏营销与小游戏发展趋势》的演讲。汪祥斌从游戏APP买量情况、小游戏的发展趋势与买量情况、抖音小游戏的洞察三部分回顾去年到今年整个游戏产业的发展概况。

以下为演讲内容:(略有删改)各位嘉宾代表大家下午好,我们是来自DataEye的CEO汪祥斌,今天由我来分享关于移动游戏营销以及小游戏发展的趋势。我会从今年整个游戏大盘,包括小游戏的数据,来为大家分享一下今年游戏整体发展概况。2023年手游投放素材量爆棚:上半年超1300万,下半年至今超过900万首先从这两年整个手游投放的大盘数据来看,今年,整个游戏投放的素材规模同比去年增长超三倍,上半年同比去年有一个较大的增长,主要是因为疫情解封之后,大量的游戏厂商开始进入到整个游戏营销买量的竞争当中。

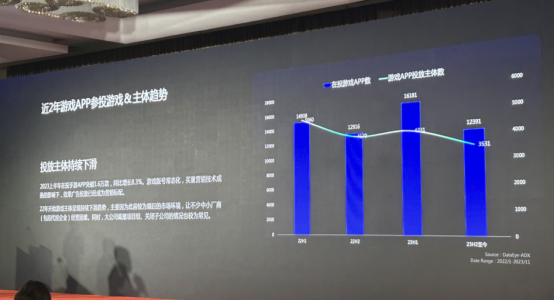

然而,从上半年到下半年又有一些跌幅,主要是因为今年宏观经济环境不是特别好,所以厂商下半年整体投放略有下降。从近两年游戏APP参投的游戏数量,包括它的主体来看,这两年参与到游戏投放的买量公司数量是在下滑的,这背后的原因相信大家也都知道,经济环境不景气,玩家消费水平下滑,导致买量端更加内卷,竞争激烈,买量成本不断上升。因此,很多游戏头部的买量公司在花钱这块越来越谨慎。

从APP题材侧来看有哪些变化?今年游戏题材上也有一些周期性的变化。首先,今年较为活跃的两个题材,一个是传奇。传奇活跃的原因主要得益于游戏大陆版权的统一,版权问题的解决也会让参与游戏投放的主体以及投放更加积极活跃。另一个是二次元。相对来说,二次元在去年和前年的买量赛道上是比较冷淡的,但是今年整体投放更加积极活跃,而且涌现了一批比较不错的二次元手游,比如说米哈游的《崩坏:星穹铁道》,腾讯《白夜极光》以及《重返未来:1999》等。

从重点玩法来看,目前在APP游戏的买量大盘里,相对比较集中还是MMORPG。策略类今年有明显的降温,关于SLG投放的降温,其实也有周期性原因。 因为整个SLG经历了数次买量的内卷,包括从腾讯、网易、阿里为首的三国之战,然后到莉莉丝、4399的多文明之战,再到后面的蚂蚁之战、差异化题材之战。SLG赛道从2022往前两三年时间里面,整个买量成本是近乎于两三倍的增长。到今年,其实已经有些卷不动,所以整体投放降低。

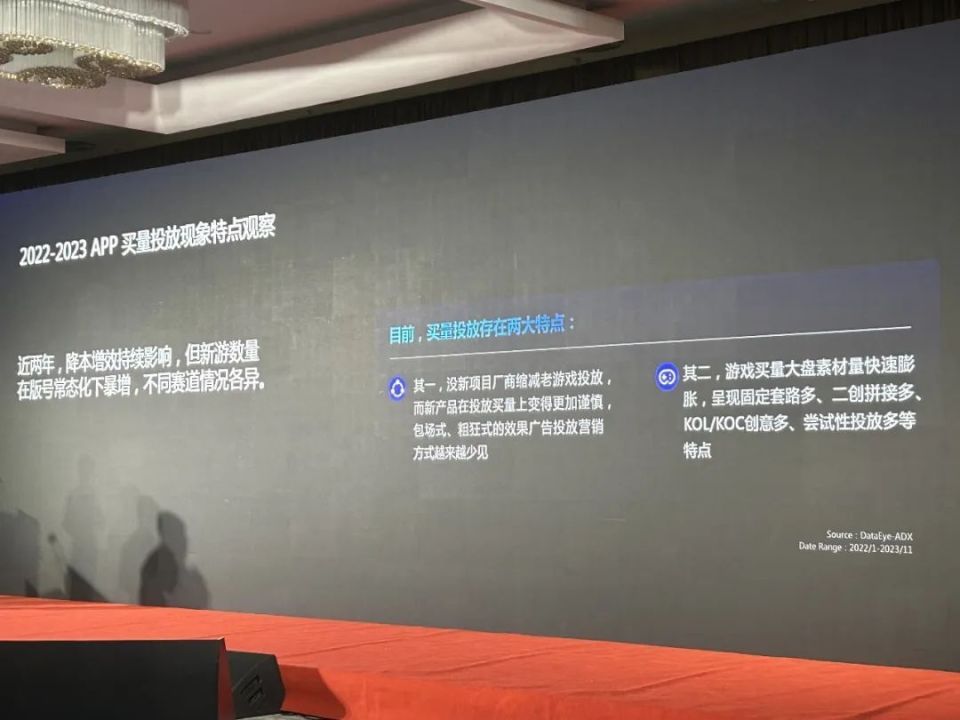

基于这些数据,过去两年整个游戏行业,特别是APP买量主要呈现两个特点。第一个特点是,近年来大家发展是越来越谨慎。这里面包括两部分,一部分是老项目营销费用卡的比较厉害。另一部分是新游戏,新游戏花钱更谨慎,因为在今年上半年,新游上线的速度非常快,从版号恢复常态化发放之后,各家手中的产品有一个井喷的发行周期。但是整个上半年,从新游量、买量、投放的策略来看,大部分游戏都是一波流的投放,很难持久,这也反应了大家在花钱投放、回本都是持一个更加谨慎的态度。第二个特点是,整个买量投放的创意消耗速度越来越快。从三四年前一个创意可以跑六到七天,到今天三到四天。足以说明在营销领域的创意市场,大家竞争有多么的激烈。所以在今年上半年,整个游戏营销市场投放出去的短视频创意差不多已经超过5300万,这是一个非常夸张的数字。这里面反映的是整个创意消耗,创意PK的竞争强度。

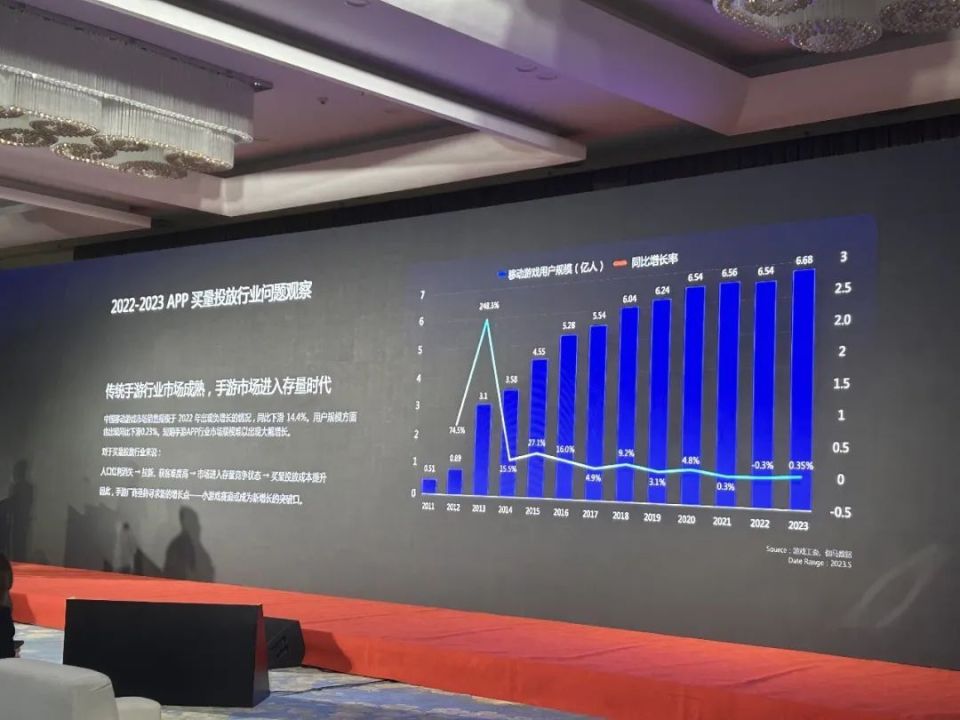

从刚刚说到的大盘数据,我们对整个2022年到2023年APP买量行业相关的问题也可以做出一些洞察。第一是中国游戏特别是APP市场已经进入到存量市场,用户的体验和规模并没有大幅增长,游戏相关收入数据近两年持续在下滑,大量厂商进入到红海背景时代。在这个过程当中,我们认为伴随大的国民经济宏观情况,各行各业基本上都进入行业的红海背景,大的结构性机会正在消失。但是对于各行各业来说,局部的一些点也在不断在轮替和崛起,比如说游戏行业,小游戏在上半年的崛起也是游戏行业一个非常重要的特点。

小游戏潜力巨大:2023市场规模预计超300亿,到2025年将超500亿关于2023年小游戏的发展趋势,包括买量是怎样的?我们可以看几组数据。第一是关于小游戏的市场规模,从多家数据包括我们的推测来看,2023年小游戏的市场大盘基本上超过300亿,2025年小游戏的市场规模可能会接近500亿。这里面小游戏的发展具有以下几个特点:一、品类玩法轻重兼具,盈利方式多元化。二、大平台相继入局,小游戏市场的蛋糕越多越大。包括像支付宝、滴滴这样的平台都在不断的布局小游戏。三、一线大厂商未全面涉足,二线及中小手游企业受益。小游戏未来的发展会受相关的一些因素所推动。第一是产品供给侧的变革突破,其实这里主要讲的是技术的工作。比如互动技术、引擎技术的突破,Unity导出H5游戏包,本地缓存上限的突破等,可以让小程序容纳