基于Python的基金定投分析

通过获取过去10年的股市数据分析基金定投的收益率。

一、关于基金定投基金定投,就是按照固定的频率和固定的金额,不停分批次小额买入金融市场上的基金。为什么要这么麻烦,这样做有什么好处吗?我们本次“数据分析和挖掘”的第四次作业就指数基金定投 的效果来分析一下。

注:定投可以选择任何种类的基金。我们以指数基金为例,因为大部分传说中 无脑定投 的案例都是以指数基金的定投方式

数据来源通过API接口从网易财经上进行调取接口规范http://quotes.money.163.com/service/chddata.html?code=003833&start=19901219&end=20200228&fields=TCLOSE;HIGH;LOW;TOPEN;LCLOSE;CHG;PCHG;VOTURNOVER;VATURNOVER其中

code参数后面的7位整数代表了股票代码;比如0000001指的是上证指数。注意这串数字要分0和000001两部分看。0代表sh,1代表sz。所以0000001其实是sh000001的意思。同理,0 000300也就是sh000300 沪深300的代码。start和end参数后面的8位整数代表年(xxxx)月(xx)日(xx)fields选项中,TCLOSE,HIGH,LOW,TOPEN分别表示当日的收盘,最高,最低,开盘价;LCLOSE表示昨日收盘价。CHG,PCHG,VOTURNOVER,VAT分别表示涨跌额,涨跌幅,成交量,成交金额。常见指数基金/股票代码0000300 - 沪深3000000001 - 上证指数0000016 - 上证50399005 - 中小板指399673 - 创业板50000903 - 中证100二、分析目标假设定投的金额是500元,每周定投一次,据此计算2019年对 沪深300指数 基金进行定投的收益率假设定投的金额是500元,每周定投一次,据此 分别 计算从2002年开始到2019年,每年定投 沪深300指数基金 的收益率并将结果可视化探索不同的定投策略。这里以支付宝的“慧定投”智能定投策略为例注:不同的定投策略可以是改变定投周期(比如从每周定投到每月定投),改变定投金额(比如从固定金额到固定比例),设定止损或者止盈策略等等。

三、代码实现1、定义获取数据、清洗数据的函数import pandas as pdimport numpy as npimport matplotlib.pyplot as pltimport requestsimport warningswarnings.filterwarnings('ignore')plt.rcParams['font.family']='SimHei'plt.rcParams['axes.unicode_minus']=Falseplt.rcParams['figure.figsize']=(12,8)def get_data(code,start,end):'''获取指定时间范围的股票数据:param code: 指数代码:param start: 起始日期:param end: 截止日期:return: DataFrame'''url='http://quotes.money.163.com/service/chddata.html?code={}&start={}&end={}&fields=TCLOSE;HIGH;LOW;TOPEN;LCLOSE;CHG;PCHG;VOTURNOVER;VATURNOVER'.format(code,start,end)name=code+'_'+start+"-"+endf=open(name,'wb')f.write(requests.get(url).content)f.close()data=pd.read_csv(name,encoding='gbk')return datadef clean_data(data):'''1、将日期转换为时间序列并设置为索引2、将数据按时间序列升序排序3、删除缺失值4、将涨跌幅的单位转换为小数'''data['日期']=pd.to_datetime(data['日期'])data=data.set_index("日期")data=data.sort_index()data.drop(data[data["涨跌幅"]=="None"].index,axis=0,inplace=True)data["涨跌幅"]=data['涨跌幅'].astype('float')data['涨跌幅']/=100return data获取沪深300的数据,并查看

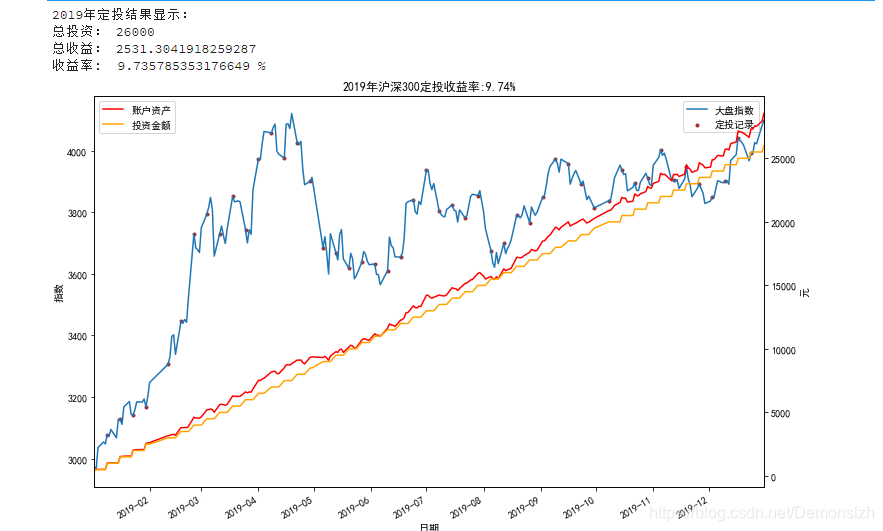

df1=get_data('0000300','20190102','20191231')df1=clean_data(df1)

2、定义定投策略函数def invest(df1,frequence,invest_money,start_time):''' 定投计算:param df1: 数据集:param frequence: 定投频率:param invest_money: 每次定投金额:param start: 定投起始日期:return (amount,invest_log): (收益数据DataFrame,定投记录dict)'''invest_log={}#每次定投的日期记录(日期:大盘指数)invest_day=start_time#每次投资的时间invest_amount=0#总投资金额profile=0#总投资收益amount=0#账户总资产profile_log=[]#总收益日志invest_amount_log=[]#账户投资金额日志amount_log=[]#总资产日志Yield=[]#收益率日志for date,quote_change,index in zip(df1.index,df1['涨跌幅'],df1['收盘价']):profile+=quote_change*amount#计算当天收益率profile_log.append(profile)#判断是否为定投日if date==invest_day:invest_amount+=invest_moneyinvest_log[invest_day]=index#记录定投当日的指数#判断7天后是否为交易日,如果不是则往后加1天直到找到交易日invest_day+=np.timedelta64(frequence,'D')flag=0while(True):if(df1[df1.index==invest_day].index==invest_day):breakelse:invest_day+=np.timedelta64(1,'D')flag+=1if(flag==100):breakinvest_amount_log.append(invest_amount)amount=invest_amount+profile#更新账户总资产amount_log.append(amount)try:Yield.append(profile/invest_amount*100)#更新收益率except:Yield.append(0)print("总投资:",invest_amount)print("总收益:",profile)print("收益率: ",profile/invest_amount*100,"%")over=pd.DataFrame({"日期":df1.index,"收益率":Yield,"账户资产":amount_log,"投资金额":invest_amount_log})over=over.set_index("日期")return over,invest_log3、计算2019年对沪深300指数基金进行定投的收益率frequence=7#定投频率invest_money=500#每次定投金额start=np.datetime64("2019-01-02")print("2019年定投结果显示:")res,buy=invest(df1,frequence,invest_money,start)def myplot(df1,res,buy,titlename):'''绘制定投结果图'''plt.figure()df1['收盘价'].plot(label="大盘指数")plt.scatter(buy.keys(),buy.values(),color="brown",marker=".",label="定投记录")plt.legend(loc='best')plt.ylabel("指数")plt.twinx()res['账户资产'].plot(color="red")res['投资金额'].plot(color="orange")plt.ylabel("元")plt.legend()plt.title(titlename+":{:.2f}%".format(res.tail(1)["收益率"][0]))plt.show()titlename="2019年沪深300定投收益率"myplot(df1,res,buy,titlename)

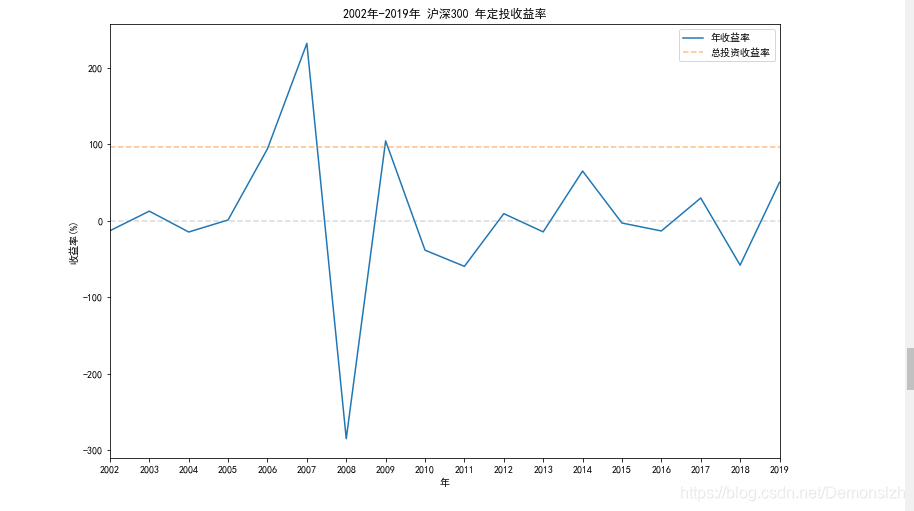

4、假设定投的金额是500元,每周定投一次,据此分别计算从2002年开始到2019年,每年定投沪深300指数基金的收益率并将结果可视化df2=get_data('0000300','20020101','20191231')df2=clean_data(df2)df2['收盘价'].plot()plt.title("2002年-2019年沪深300指数")frequence=7#定投频率invest_money=500#每次定投金额print("从2002年开始定投到2019年结束的收益情况:")start=np.datetime64("2002-01-07")res,buy=invest(df2,frequence,invest_money,start)x=[str(i) for i in range(2002,2020)]y=[]for year in range(2002,2020):'''每年的收益率:年末收益率-年初收益率'''each_year=res[res.index.year==year].tail(1)["收益率"][0]-res[res.index.year==year].head(1)["收益率"][0]y.append(each_year)plt.title("2002年-2019年 沪深300 年定投收益率")plt.ylabel("收益率(%)")plt.xlabel("年")plt.plot(x,y,label="年收益率")plt.plot(x,[res.tail(1)["收益率"][0] for i in range(len(x))],ls="--",alpha=0.5,label="总投资收益率")plt.plot(x,[0 for i in range(len(x))],color="gray",ls="--",alpha=0.3)plt.xlim("2002","2019")plt.legend()

5、实现"慧定投"(支付宝中的智能定投策略)定义定投策略(对于每个交易日前一日的收盘价)高于均线15%以内,扣款90%高于均线15-50%,扣款80%高于均线50-100% 扣款70%高于均线 100%以上 扣款60%近10日振幅小于5%

低于均线5%以内,扣款180%低于均线5-10%以内,扣款190%低于均线10-20%以内,扣款200%低于均线20-30%以内,扣款210%低于均线30-40%以内,扣款220%低于均线40%以上,扣款230%近10日振幅大于5%

低于均线5%以内,扣款60%低于均线5-10%以内,扣款70%低于均线10-20%以内,扣款80%低于均线20-30%以内,扣款90%低于均线30-40%以内,扣款100%低于均线40%以上,扣款110%所以在这个过程中我们需要定义几个函数,由于要考虑到均线与振幅的问题,所以首先需要定义均线、振幅函数,获取基金n日收益与m日振幅

def mean_days(df,days,wave):''' 获取n日均线,最近m日振幅:param df: 数据集:param days: 均线天数:params wave:最近m日振幅:return average,wavelength:均线、近m日振幅'''average=[]wavelength=[]start=df.head(1).index-np.timedelta64(days+1,"D")start=start.astype('str')[0].replace("-","")#转换为字符串df4=get_data('0000300',start,'20191231')#获得原始数据前days天的数据用以求均值df4=clean_data(df4)for i in df3.index:start_date=i-np.timedelta64(days+1,"D")ave=df4[(df4.index>start_date) & (df4.indexstart_date) & (df5.index=0 and cal0.15 and cal=0.5 and cal=1):return 0.6elif(wl>0.05):if(cal>=-0.05 and cal=-0.1 and cal=-0.2 and cal=-0.3 and cal=-0.4 and cal