作者|张美静 来源|儿研所Club(ID:eryansuoclub)

核心看点

· 亲子游市场潜力巨大,2018年中国亲子文旅市场已超千亿规模

· 以内容起家或走畅销平台路线的玩家仍有很大发展空间,但未来发展高度仍取决于IP打造能力

近日,户外露营文化品牌商「ABCCamping」获得青山资本数百万美元天使轮投资,据了解该品牌成立时间刚刚1年;随后三夫户外发布公告收购安全教育基地鹰极体育,推进亲子青少年户外教育基地的战略布局,露营、户外游玩赛道渐显“走火”趋势。

加上春暖花开,儿童和家长的出游热情愈发高涨,许多家庭开始筹划“带娃出游”。相比于传统家庭旅游,亲子游以旅游为载体,突出“亲子互动”以及眼界视野开拓的内涵,在更注重育儿质量的新一代父母群体中越来越受欢迎。

目前,亲子游的内容逐步丰富,包括主题乐园、休闲度假、益智玩乐、户外探险等新形式。

五一小长假将至,趁着这波小长假亲子游热潮,今天,儿研所Club和大家聊聊当前亲子游市场现状以及主要玩家玩儿法。

01

亲子游行业现状

亲子游是从家庭旅游中分化而出的一种具有儿童旅游属性的、可增进亲子感情、开阔父母与孩子视野、促进孩子健康成长的旅游形式。

数据显示,亲子游市场潜力巨大,2018年中国亲子游在线交易市场规模500亿元,预测2021年亲子游在线市场规模将达到972亿元。另有公开数据显示,2018年中国亲子文旅市场已超千亿规模。

1)亲子游的产业链现状

亲子游行业上游包括交通、住宿及亲子游产品和其他配套设施。在交通端,亲子游更偏向自由行的方式,2018 年,亲子游旅客中,自由行比例达到51%。住宿和配套设施主要是度假酒店,产品包括各类亲子主题基地等。

亲子游行业中游主要是OTA等平台。目前,OTA行业呈现出“一家独大”的竞争格局,以携程为首的携程系占据近7成的市场份额,对资源端和机票酒店等交易有极强的控制力,是行业的绝对龙头。

亲子游行业下游主要为亲子游用户,下游需求的差异化会倒逼上游的亲子游产品市场的变革。

2)亲子游类型

亲子游的类型很广泛,如果以距离进行划分,既有周边游,也有国内长线和国际游。

按照出游目的,又有观光、游学的区分。相关数据统计,到2021年研学企业已达到3万多家。各种冬(夏)令营的游学市场规模就有千亿市场。

按照出游内容划分:包括邮轮亲子游、主题乐园、动植物园、科技及主题展览、游学产品、自然风光、实际体验及探索。

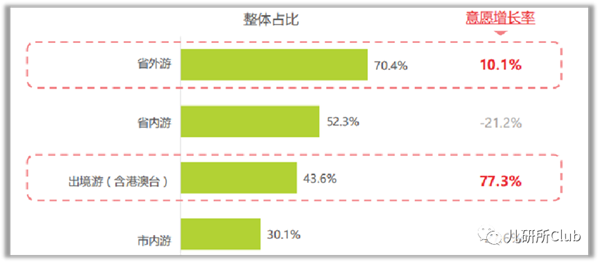

从城市和价格分布来看,目前国内亲子游的主要出发地仍然集中在经济较发达地区,如一线城市,以及杭州、重庆、南京等经济较为发达的城市。消费额分布较平均,总体上看,3000-10000 元占比较高,合计占比达 58.1%,以亲子出游人群过去一年平均出行 3 次来看,平均每次花费约 1000-3300 元左右,总体上估测还是以国内及周边游为主。

02

主要模式和代表玩家

从产业链上游来看,大部分场地和设施都要花费巨大,无论是主题乐园还是酒店很少有创业公司有财力可以支撑。可以创业运营的主要集中在产业中游。

产业中游层面,主要是可以聚合流量的玩家。传统旅行社已经被成熟玩家垄断,OTA渠道也大部分被垄断。剩下流量主要来自UGC、PGC内容吸引用户,或者凭借亲子游路线和内容的个性化定制吸引用户。

目前来看,后两者还有很大的发展空间。下面我们就后两种主要玩家进行分析:

1)靠优质内容吸引用户

好的旅游内容和产品设计,永远是亲子游致胜的关键。

比如麦淘亲子是较为典型靠自身亲子游内容做起来的品牌。

麦淘亲子前身是“麦田亲子游”,创立于2014年。创立之初,公司就专注于面向3-12岁儿童父母,提供亲子旅游和亲子教育服务。当时,亲子游企业大多走OTA平台的发展模式,不过创始人谢震坚持研发自己的特色亲子游产品,发展“自营+平台”的商业模式。

从产业链角度,麦淘亲子布局上游儿童场景教育产品,以自营产品打造自有IP,目前已经发展了包括麦淘实验室、麦淘童趣汇、本地亲子活动、长线亲子游等不同产品线。

比如“麦淘实验室”专注于3-10 岁儿童的科学教育,涉及的科学活动包括物理、化学、创客、工程、微生物、自然和博物馆等。凭借其可控性强、可标准化复制的特点,麦淘实验室2018年一年就在上海铺出70个活动网点。该项目已与多所中小学校合作,为其提供教育和课程支持。

产业链中游,麦淘亲子建立了互联网平台。2015年,“麦田亲子游”更名为“麦淘亲子游”,同时发布APP。平台产品覆盖亲子场馆、亲子酒店、户外活动、夏/冬令营、亲子旅游/游学等版块。

在渠道