雪球App,作者: 心心相印o,(https://xueqiu.com/6351082895/230618977)

2022年九阳股份研究报告 深耕厨房小家电,多品类布局以点带面西部证券 发布时间:2022/09/13

一、九阳股份:锐意进取,多点开花1.1、深耕厨房小电,多品类布局以点带面

九阳股份是国内知名的品质小家电领导品牌。公司始创于 1994 年,主要从事厨房小家电 系列产品的研发、生产和销售。作为豆浆机的开创者,公司在该领域持续进行深入研究和 创新,不断加强品牌影响力,同时借助技术优势积极拓宽产品矩阵,目前已涵盖食品加工 机、营养煲、西式电器、炊具和清洁小家电等一系列产品,成功转型为一家品类多元化的 小家电企业。

28 年技术积淀,产品多元、品质过硬。1994 年公司以豆浆机起家,针对消费者痛点先后 推出“智能不粘技术”、“浓香技术”,极致优化豆浆机产品,2004 年销量成功突破 100 万 台,打造出“九阳=豆浆机”的优质品牌形象,随后公司为摆脱对单一品类的依赖,开始 实施多元化发展战略,2005 年起陆续推出大口径榨汁机、电压力煲、料理机等厨房小家 电,并于 2008 年成功登陆深交所,2015 年公司进军大厨电领域,尝试推出烟灶系列产品。 2018 年公司出资收购美国著名清洁电器品牌 Shark 的中国运营公司尚科宁家 51%股权, 以 Shark 品牌进军中国清洁电器领域。

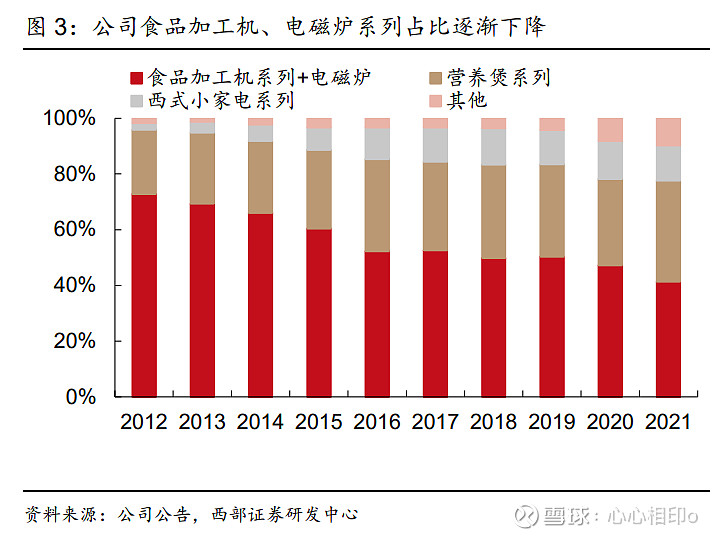

品类拓展逐见成效,多系列产品均衡发展。经年报披露,2017-2021 年,公司食品加工机 和电磁炉系列营收占比由 52.57%下滑至 41.31%,营养煲系列占比由 31.84%上升至 36.35%,西式小家电系列占比由 12.26%上升至 12.57%,其他占比由 3.33%上升至 9.76%, 整体各系列占比渐趋均衡。 内销业务短期承压,外销表现亮眼。受终端需求疲软和高基数影响,2021 年公司内销收 入 90.82 亿元,同比下降 11.73%,内销线上渠道收入 61.73 亿元,同比下降 4.24%,内 销线下渠道收入 29.09 亿元,同比下降 24.30%;外销收入 14.58 亿元,同比增长 56.09%, 其中关联交易收入 11.88 亿元,同比增长 60.28%,其余出口收入 2.70 亿元,同比增长 40%。受益于和 SharkNinja 的协同效应,2018-2021 年公司外销收入 CAGR 为 72.16%, 其中关联交易 CAGR 为 84.73%。

内销毛利率略有下滑,外销毛利率显著提升。公司内销毛利率较高,基本保持在 30%以 上,2021 年受原材料价格大幅上涨、会计准则调整等影响,公司内销毛利率为 30.28%, 同比下降 3.96pct,其中线上同比下降 3.1pct,线下同比下降 5.0pct;2021 年公司外销毛 利率为 12.28%,同比提升 4.33pct,随着与 JS 环球的协同效应不断深化,公司外销毛利 率有望持续改善。

1.2、财务分析:毛利率领先行业,费用管理持续优化

受高基数、消费疲软影响,2021 年公司营收有所下滑,2022 年有所改善。2017-2020 年 公司营业收入保持稳步增长,CAGR 为 15.70%,2021 年略有下滑,实现营收 105.40 亿 元,同比下降 6.09%,2022 年 H1 有所改善,实现营收 47.10 亿元,同比下降 0.7%。利 润方面,2017-2020 年公司归母净利润 CAGR 为 10.92%,2021 年归母净利润为 7.46 亿 元,同比下降 20.69%。2022 年 H1 公司实现归母净利润 3.46 亿元,同比下降 23.27%, 营销投放、渠道拓展导致盈利端短暂承压,预计下半年业绩可实现明显好转。

公司毛利率处于行业领先水平。受原材料价格上涨影响,2021 年公司内销毛利率下滑, 带动整体毛利率下降 4.27pct 至 27.79%,剔除会计准则变动的影响,公司整体毛利率同 比下滑 1.55pct,整体仍处于行业领先水平。预计随着原材料价格的逐步回落以及产品结 构的不断优化,公司毛利率将持续改善。

研发费用率持续领先,费用管控有序推行。为加强核心竞争优势,公司始终保持较高的研 发投入水平, 2017-2021 年研发费用率稳定在 3-4%,整体高于可比公司。2021 年公司 销售费用率为 14.99%,同比下降 1.65pct,管理费用率为 3.33%,同比下降 0.22pct,2022年 H1 公司销售费用率为 15.22%,同比下降 1.10pct,管理费用率为 3.23%,同比提升 0.22pct,财务费用率为-0.65%,同比下降 0.44pct。

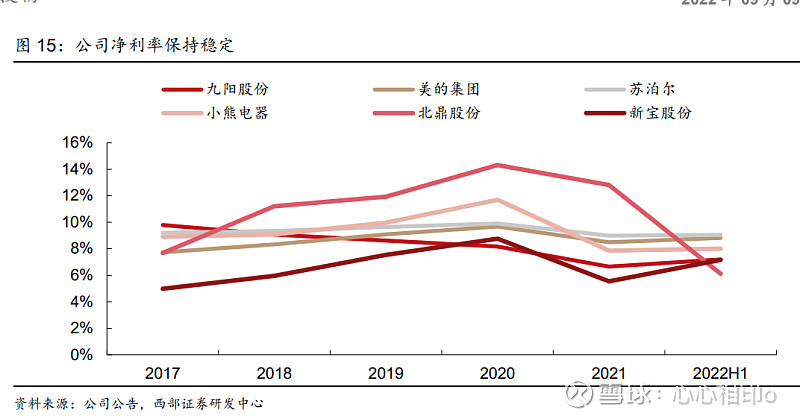

公司净利率有望进一步提升。因行业竞争加剧叠加原材料价格上涨,2021 年公司净利率 为 6.65%,同比下滑 1.51pct,2022H1 公司净利率为 7.20%,同比下滑 1.95pct。随着部 分中小品牌因成本压力被市场淘汰、龙头美的主动缩减小厨电规模,市场竞争格局趋于好 转,公司有望通过产品结构调整实现盈利修复。

1.3、股权结构稳定,员工持股完善激励机制

公司股权结构较为集中且稳定。公司第一大股东为上海力鸿企业管理公司,持股 50.13%, 第二大股东为 Bilting Developments Limited,持股 16.94%,其余股东分别为香港中央结 算有限公司、中央汇金资产管理有限公司等机构投资者,根据 wind 显示,截止 2022 年 8 月 21 日,公司实际控制人为王旭宁先生。整体来看,公司股权结构较为集中且稳定。

推行第一期员工持股计划,激励机制更加完善。除去积极推行限制性股票激励计划、股票 期权激励计划外,公司今年进一步推行员工持股计划。4 月 22 日,公司发布第一期员工 持股计划,拟筹集资金总额上限为 2.08 亿元,参与人员主要为公司(含子公司)董事、 高级管理人员、核心管理人员等不超过 30 名核心员工。截止 7 月 1 日,公司已完成第一 期员工持股计划证券专用账户的开户手续。逐步健全的激励机制深入绑定了公司和核心员 工的利益关系,有助于调动公司活力,推动公司良性发展。

二、稳健复苏,新品迭代为行业发展注入活力2.1、短期:高基数效应渐退,行业景气度提升

高基数基本消化完毕,厨房小家电增速回升。经过 2021 年对高基数的消化,2022 年以来 厨房小家电逐渐恢复良性增长,整体增速有所回升。根据通联数据,2021 年小厨电天猫 京东销售额 676.77 亿元,同比下降 4.89%,2019-2021 年 CAGR 为 12.70%。2022 年 1-6 月,小厨电天猫京东销额为 366.27 亿元,同比增长 21.83%,相比 2021 年提升 26.72pct。 尽管 3、4 月份因疫情爆发多地物流停滞,行业承压,但随着疫情防控形势的好转叠加 618 大促,5-6 月各品类增速较 4 月均有较大程度提升,小厨电需求逐渐改善,行业有望恢复 稳健增长。

新兴品类表现突出,刚需品类增速回暖。根据通联数据,2022 年 1-6 月空气炸锅、电蒸 锅、咖啡机等新兴品类表现突出,增速分别为 191.85%、61.00%、54.99%,电饭煲、电 热水壶、电压力锅等刚需品类有所回暖,增速分别为 10.99%、7.20%、7.39%,较 2021 年分别提升 12.88pct、7.46pct、6.92pct,豆浆机、榨汁机等降幅收窄,增速较 2021 年 分别提升 15.19pct、25.15pct。

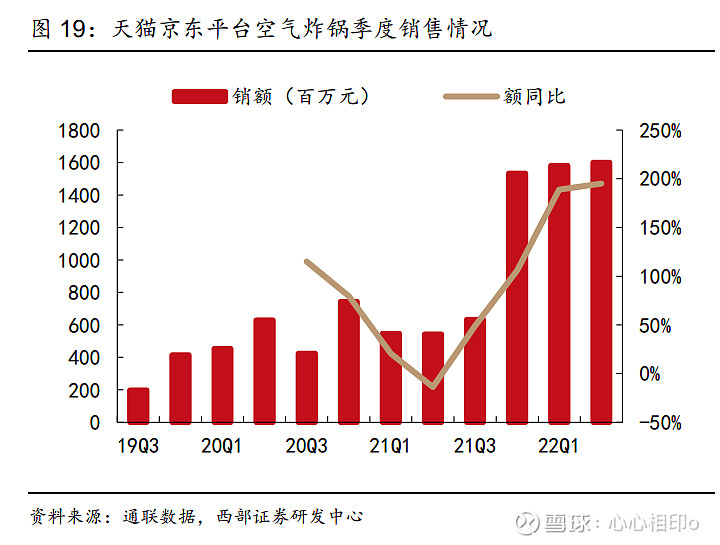

爆款空炸持续放量,带动行业整体回暖。2020 年至今,空气炸锅持续快速放量,成为驱 动行业增长的主力之一。2021 年空气炸锅天猫京东平台销售额为 32.56 亿元,同比增加 45%,2019-2021 年 CAGR 为 100%。2022 年 1-6 月空气炸锅实现销额 31.80 亿元,同 比增加 192%。凭借较强的产品力和大量的营销投放,空气炸锅推出后便快速渗透,2021 年空气炸锅在厨房小电中的销额占比为 4.81%,2022 年 1-6 月超越电热水壶,销额占比 提升至 8.68%。我们认为,持续放量的空气炸锅有望为行业贡献增量。

2.2、中长期:新品诞生、老品升级,共同推动行业稳健发展

2.2.1、消费升级、代际更迭,厨房小电行业前景可期

消费升级奠定行业增品类、提品质的发展主基调。根据奥维云网,截止 2021 年,我国平 均每户家庭有 9.5 件小家电,而美国、英国、澳大利亚则分别有 31.5、27.5、27.0 件,这 意味着我国的小家电市场仍有较大的发展空间。随着我国经济发展水平的提高,2021 年 城镇居民人均年可支配收入高达 47412 元,近 5 年复合增长率为 7.12%,居民生活水平 明显改善。人们不再仅仅聚焦于产品的基础功能,而对其综合性能、工业设计等方面有了 更高的要求。消费观念的转变驱动行业不断更新换旧,奠定了增品类、提品质的发展主基 调。

代际更迭催化需求释放,新生一代增添行业契机。随着人口代际不断地更迭变迁,95 后、 00 后等年轻消费群体逐渐崛起。相较于 70 后、80 后,新一代消费群体属于颜值控,更 加追求个性化和品质化,热衷于体验新事物,且具有较强的消费意愿和消费实力。他们的 崛起为很多新兴产品带来了机会,以投影仪和多功能锅为例,即便性价较高的彩电可满足 观影需求,但大屏观影的乐趣仍吸引了众多年轻消费者,进而打开了家庭投影仪的新市场, 昂贵的多功能锅也凭借颜值和社交属性快速出圈。随着从校园迈入社会,该群体对厨房小 家电的需求也越来越多,有望引领行业实现增长。

2.2.2、新品衍生、老品升级,推动行业可持续增长

新品诞生催化市场需求,推动行业可持续发展。2015 年以来国内市场不断涌现出新品类, 持续为行业发展贡献增量。从 2016 年以来逐渐崛起的破壁机、养生壶到 2018 年开始逐 渐放量的多功能锅,再到 2020 年火爆市场的空气炸锅,市场不断有新的品类出现,进而 触发新的市场需求,健康烹饪、快速好用逐渐成为行业未来的发展趋势。我们预计,新品 不断推出将会推动厨房小电实现持续增长。

传统品类进入存量市场,升级换代成为发展主旋律。经历了普及率快速上升之后,传统小 厨电品类目前市场保有量水平较高,存量市场下更新换代成为了该部分品类发展的主旋律。 以具体的刚需品类为例,普通的电饭煲逐渐衍生出 IH 电饭煲、智能化电饭煲、蒸汽饭煲、 微压电饭煲等等,电热水壶产品也渐渐增加了控温保温、触屏操控、抑菌等功能,电压力 锅也一改传统的模糊火力烹饪,升级为高微压并存技术,实现大跨度精确压力烹饪,同时 使用双管控压盘实现持续小火、中火、大火烹饪模式,大大提升了烹饪食物的口感。

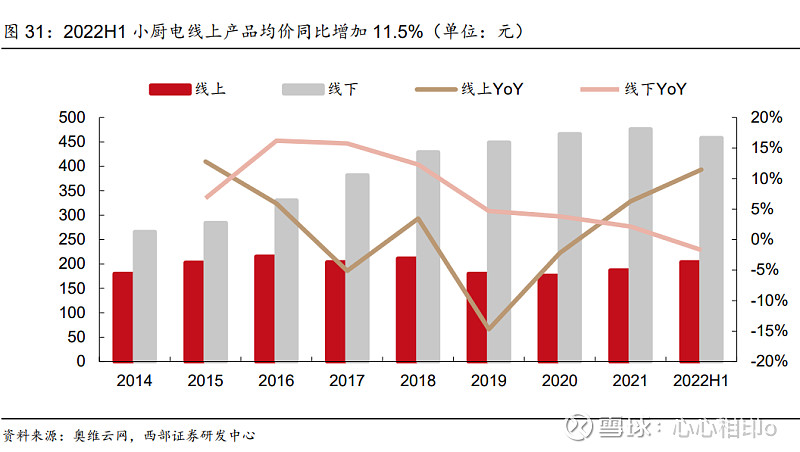

总体上,各品类的性能、外观、材质等方面均不断升级,带动行业均价持续提升。根据奥 维云网,2014-2021 年,小厨电线上均价由 180 元/件提升至 187 元/件,线下均价由 266 元/件提升至476元/件,2022年1-6月小厨电行业线上均价为204元/件,同比增长11.5%, 线下均价为 458 元/件,同比下降 1.7%,行业整体均价提升。老品升级带来的价格提升有 望为行业发展贡献增量。 基于此,我们认为,不断推出的升级产品和新兴的细分产品均将有助于加速小厨电市场渗 透,带动行业整体增长,小厨电行业前景可期。

三、不断突破,创新之魂贯穿发展始末

三、不断突破,创新之魂贯穿发展始末过去几年不断推出的新品印证了公司强大的产品研发优势,其免清洗领域技术优势突 出,领先同行。短期来看,公司空气炸锅增长强劲、贡献较大增量,破壁机增速回暖,公 司经营有望拐点向上;中长期来看,公司技术创新能力突出,强大研发实力有望推动公司 抓住新品机遇,实现进一步发展,同时公司积极布局清洁电器赛道,有望加速业绩增长。

3.1、产品力优势突出,品牌、营销不断发力

3.1.1、产品研发优势突出,免清洗技术领先同业

历年重磅新品引领市场,免清洗技术全球首创。过去几年,公司先后推出了免清洗豆浆破 壁机、免清洗破壁机、蒸汽饭煲等重磅产品,可具备免清洗、静音、防溢、高频电机转速、 特色多杯设计等多种优势,强大的产品力彰显了公司卓越的研发能力。值得一提的是,公 司免清洗技术为全球首创,且领先于同行。公司 2018 年推出无人破壁豆浆机 K61 和 K1, 开始布局产品免清洗,2019 年发布了高端免洗豆浆机 K 系列、全球第一台不用手洗的破 壁机 Y88,而当时竞争品牌却仍以传统自清洗和可拆洗路线为主,随后才陆续推出免清洗 技术。为确保清洁效果理想,巩固先发优势,公司在自清洁领域持续进行突破,通过采用 清洗方法优化和部件优化两种方式共同提升清洗效果,成功收获了多项发明专利和实用新 型专利,打造了较强的技术壁垒。

3.1.2、高端化转型提升品牌价值,年轻化营销吸引新消费群体

产品升级构筑差异化优势,SKY 系列赋能品牌高端化。2018 年公司向高端系列进军,重 点推出 SKY 系列创新产品,主要以 S 系列无涂层蒸汽饭煲、K 系列不用手洗破壁豆浆机、 Y 系列免手洗破壁机为代表。该系列主打“免手洗”、“低噪音”、“蒸汽除菌”、“低糖”等 可选功能,注重用户使用体验,通过增添附加功能构筑产品差异化优势,带动价格提升。 SKY 系列产品价格普遍高于 1500 元,促进了品牌的高端化转型。根据奥维云网,公司 2018 年电饭煲、豆浆机、破壁机品类的均价较 2016 年分别上升 11.79%、14.78%、21.21%, 对应销额市占率分别变动-0.54pct、+0.59pct、+14.75pct。

IP 联名款+顶流代言,积极开展年轻化营销。为满足新一代消费者对个性化、品质化的追 求,公司在不断提升原有产品性能的基础上,联合高流量萌潮品牌 LINE FRIENDS 等进 行跨界合作,推出了一系列深受年轻人喜爱的联名萌潮小家电产品。2019 年公司针对现代部分年轻人一人食的特点推出子品牌 Solista 独奏,产品包含破壁机、电热水壶等多种 品类,品牌定位更加年轻潮酷。与此同时,公司积极签约顶流明星肖战、刘畊宏等人为品 牌代言人,吸引粉丝群体促进销售,扩大品牌影响力。

3.1.3、积极拥抱内容电商,全方位布局营销渠道

线上线下双重发力,打造完善的销售网络:线上方面,积极布局内容电商渠道。公司以传 统电商渠道为基本盘,同时顺应时代变化,积极布局以抖音和小红书为代表的内容电商渠 道,依据品类、渠道、客群因素,针对性地布局线上品牌旗舰店和直播间,搭建以头部主 播、中部达人和店铺自播为主的直播体系,多平台、多时段、高频次地进行线上直播,加 强品牌传播,促进零售动销。目前公司在抖音等新兴渠道已形成较为完善的自播体系,通 过多层次矩阵化建号建店,有效提升了品牌和产品的曝光率和转换率,根据奥维云网,今 年 618 期间,九阳抖音平台零售额占比为 4.1%,位居行业第六名,其中破壁机最为畅销。

线下方面,场景化体验深入人心。公司立足于原有的数万个销售终端,新增 Shopping Mall 品牌店百余家,通过线上直播和线下终端体验共同为消费者打造良好的场景化体验。与此 同时,公司借助自建的数字中台网络,更好地实现了 O2O 融合发展。随着未来积极开拓 品牌店、跨界零售店和分销市场等,公司有望进一步整合碎片化渠道流量,扩大销售网络。

3.2、短期:经营改善,破壁回暖、空炸高景气

3.2.1、2021年营收增速放缓,2022年多数品类增速改善

受破壁机、豆浆机等品类拖累,公司去年营收增速放缓,今年明显改善。根据通联数据, 2021 年破壁机、电饭煲、豆浆机占公司营收的比例分别为 23.40%、8.06%、9.91%,销 额分别下降 22.30%、4.36%和 28.45%,对公司整体业绩产生拖累。随着高基数效应减弱, 2022 年上半年公司主要权重品类增速表现较 2021 年同期有所好转。通联数据显示,2022 H1 公司天猫京东平台销额同比增长 8.5%,较 2021 年提升 17.86pct,其中破壁机、电饭 煲恢复正增长,分别同比增长 6.21%、5.96%,空气炸锅实现翻倍增长,同比增长 101.43%, 豆浆机降幅收窄,同比下降 17.58%,相较 2021 年提升 10.87pct,其余品类电热水壶、 绞肉机等实现稳健增长,炊具、茶吧机、饮具等保持高速增长,电压力锅、榨汁机、面条 机等降幅收窄。

3.2.2、空炸技术积淀深厚,有望享受行业红利

公司率先入局空气炸锅,早期协助 SN 推出 Foodie 系列产品,具备先发优势。2015 年, 九阳、美的等国产品牌首次进入空气炸锅领域,2017 年公司收购 SharkNinja,并与 Ninja 进行合作,将空气油炸和高压锅技术相结合,成功于 2018 年在北美推出备受市场欢迎的 Foodie 系列产品。因此,在国内空气炸锅市场爆发前,公司就已率先掌握空炸技术。

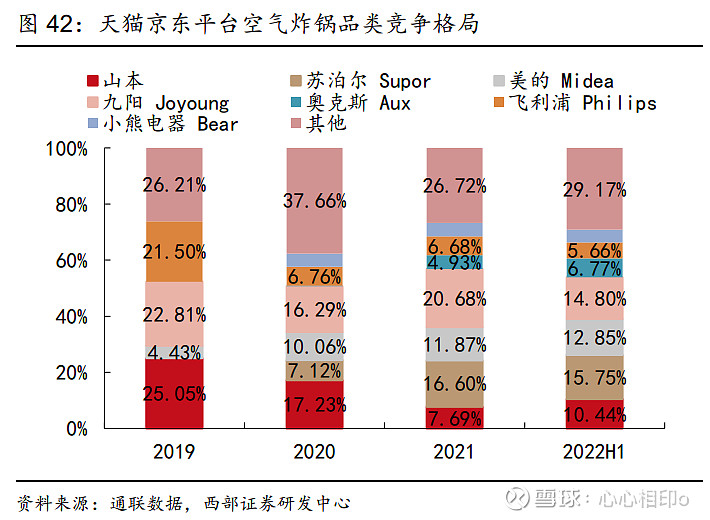

2020 年国内空炸市场开始快速放量,公司凭借产品积淀位居国内龙头。公司先后推出大 容量可视空炸、免翻面空炸等有效解决用户痛点的产品,凭借强大的产品力稳居国内龙头 地位。根据通联数据,2021 年公司空炸在京东天猫平台合计实现销额 6.73 亿元,同比增 长 83.5%,2022 年 1-6 月实现销额 4.71 亿元,同比增长 101.4%。2022 年 1-6 月苏泊尔、 九阳、美的空炸市占率分别为 15.75%、14.80%、12.85%,公司市占虽相比 2021 年有所 下滑,但仍领先于其他品牌,位于行业第一梯队。此外空炸龙头集中度相较于其他品类偏 低,天猫平台空炸 CR3 约 37%,相比电压力锅、电饭煲、电磁炉、微波炉等品类,集中 度仍有较大提升空间。基于强大的产品、品牌力,公司市场份额有望实现稳中有升。

太空新品空炸有效解决了食物受热不均、烹饪状态难辨的产品痛点,带动公司空炸份额提 升。新款空炸采用太空科技立体热风循环加热技术,热风整流循环加热并搭配 9 叶螺旋扇 叶,帮助食物受热更均匀且提高脱脂率,相较于 2020 年 7 月上市的旧款空炸 KL35-N2, 新款空炸脱油率由 33%提升至 72%,均匀性也提升 1.1 倍以上。此外,新品空炸顶部配 置环形大视窗,可以时刻把握食物烹饪状态。根据奥维云网,6 月新品空炸 VF735 位居畅 销榜第 10 名,VF736 位列第 2,成为排行榜前五中唯一的中高端空炸产品。此外,VF735 在 5 月、6 月的销额占公司空气炸锅总销额的比例分别为 7.72%、9.51%,VF736 分别为 4.89%、15.05%,均实现了快速增长,公司空炸份额也由 3 月的 13.22%快速提升至 6 月 的 18.72%。

3.2.3、太空系列新品驱动营收增长,炊具业务份额持续提升

新品推动有望带动公司营收增长。2022 年公司重磅推出不用翻面空气炸锅、0 涂层电饭 煲、不用手洗破壁机、热小净净水器等一系列太空科技产品,分别引入立体热风循环加热 技术、水润膜技术、氧化锌抗菌技术和旋流芯等太空科技,产品性能提高的同时也更加健 康环保。公司将优秀研发成果全面民用化,同时下移产品价格带,突出该系列产品性价比, 有望拓宽公司产品受众,提高品类市占率,带动公司营收增长。

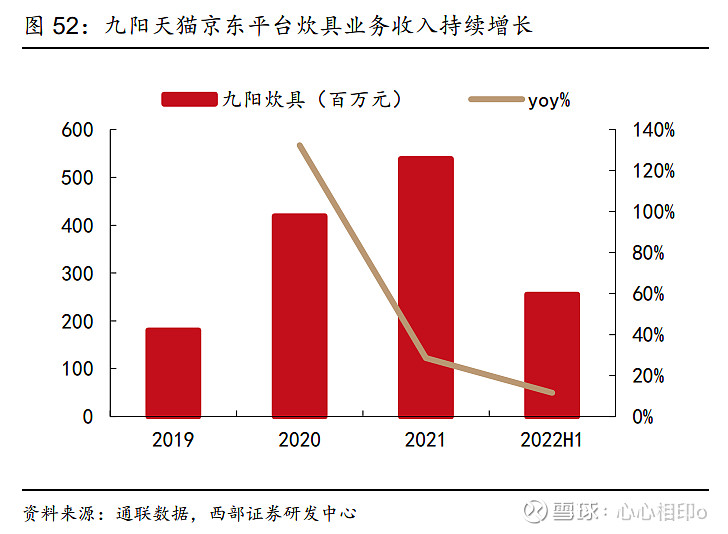

炊具市场规模稳步增长,公司市占率持续提升。根据通联数据,2021 年天猫京东平台炊 具销额为 136.71 亿元,同比增长 3.65%,2019-2021 年 CAGR 为 19.68%,2022 年上半 年销额 64.49 亿元,同比增长 3.12%。随着渠道变革和产品多元化、套系化,近年来公司 炊具业务也有所突破,2021 年实现了 68.7%的高速增长。通联数据显示,2021 年公司天 猫京东平台炊具系列销额为5.39亿元,同比增长28%,2019-2021年CAGR为73%,2022 年上半年销额为 2.56 亿元,同比增长 12%。2019-2021 年公司炊具线上市占率由 1.89% 提升至 3.94%,2022 年上半年市占为 3.96%,位居行业前列。随着后续套系化产品的持 续推出和全域营销推广,公司炊具业务有望实现更好的发展。

3.2.4、破壁机逐步企稳回升,业绩拖累有望终结

随着高基数效应减弱,公司破壁机降幅持续收窄,增速改善。根据奥维云网,2021Q3 公 司破壁机线上销额同比增速触底,21Q4 以来降幅持续收窄,21Q3、21Q4、22Q1、22Q2 公司破壁机线上销额同比增速分别为-28.25%、-26.00%、-21.94%、-5.41%,尽管今年 3-5 月疫情爆发,多地物流停滞,多数品类线上增速明显下滑,但公司破壁机降幅持续收 窄,景气度逐渐回暖,随着疫情防控形势逐渐好转,破壁机品类有望迎来加速改善。

凭借突出的产品力与品牌力,公司破壁机市占率稳居首位。从国内竞争格局来看,九阳破 壁机具有明显的份额优势,凭借免手洗破壁机等明星产品,2016-2021 年公司线上市占率 持续提升,2021 年破壁机行业大幅下滑,公司进一步稳固龙头地位,线上销额市占率约 45.34%,同比提升 1.24pct,2022 年市占率略有下滑,线上市占率约 42.02%,主要为长 尾品牌份额提升,公司仍具有显著的份额优势。

3.3、中长期:强研发实力争做行业弄潮儿,高景气赛道打造新式增长点

3.3.1、持续创新能力突出,有望快速把握新品机遇

产品研发能力,是国内厨房小家电企业的核心竞争力。对于小家电企业而言,行业技术壁 垒不高,产品差距难以拉开,销售渠道、品牌营销、生产制造等层面也较难建立起强大的 竞争壁垒,在这种情况下,公司若想脱颖而出,必须保持持续创新,除了不断升级现有品 类,还需持续挖掘市场细分需求、推出新兴产品以快速占领市场,这也反过来决定了小家 电行业上新速度快的特点。以传统刚需品类为例,2019-2021 年饭煲上市新品分别为 591、 805、598 个,电压力锅上市新品分别为 143、224、266 个,煮水系列更是每年上市超千 余款。

公司自建三级研发体系,为产品持续创新提供肥沃土壤。公司自建三级研发体系,以保障 持续创新,具体表现为研究院负责针对市场情况进行前瞻性的技术研究和技术,开发出公 司原创类产品,周期一般为5-10年,BU层级研发部门则将前端技术和相应产品进行匹配, 打造出