雪球App,作者: 用户1410476711,(https://xueqiu.com/1410476711/301329999)

竞合与升级

撰文 | 梁珊

主编 | 付庆荣

图片来源 | 小红书@武汉武昌万象城官方

三伏之夏,火炉武汉。十万来客,日销破亿,武汉SKP现象级首秀,给武汉高端商业注入一剂强心针。

回看武汉高端商业进阶路径,已然从武商MALL、恒隆广场、K11会战武广商圈的1.0时代,进入到武商、恒隆守擂,万象城、SKP“杀神”的2.0时代。

这十数载光景中,武汉商业围城大开,消费潮流年轮式变迁与迭代。“剩者为王“”,不再是一种调侃,而是实力的宣言。新秀上台,有的不只是意气风华,聚光灯亮起的那刻,守业重任已落。

高端商业的魔幻戏码,在这个折叠时代,必然不会就此落幕。但时间是最好的筛子,谁能在江城笑到最后,谁就是真正会发光的金子。

01

武汉高端商业

2.0图谱

2006年武汉商场爆破,2007年武汉国际广场开业,定位高端,瞄准江城中产富人。此后十余年,作为武汉本土运营商,持续霸榜武广商圈。

这段高光岁月,成为改革开放时代下的武汉商业的一段风云叙事。可随着购物中心行业巨变,头部企业全国性扩张,武汉围城渐开,外来玩家纷至沓来。

2010年起,以永旺梦乐城、荟聚、万达广场、武汉天地等为代表的明星项目先后入市,脚跟渐稳。

而改变原有商业格局的,是全新高端MALL的到来。恒隆、新世界发展分别在2013年、2014年重金拿地闯入航空路商圈,与武广、国广贴身而立。

2013年,恒隆摘得武汉P(2013)001商业地块。2021年,武汉恒隆广场重磅登场,与国广、武广整合而成的新武商MALL,正面竞争。

同为港资的新世界发展,2017年勇闯光谷开出K11 Select,后又通过改造同在武广商圈的新世界百货中心店,在2020年开出继上海之后的内地第三家K11。

至此,武商高端商业1.0图谱格局已定,主战场集中当时武汉高端消费的聚集地——武广商圈内,主力玩家是武商系,以及恒隆、新世界组成的港资队。

据赢商研究中心统计,目前在武广商圈内共8个主要商业体,商业体量达104.33万方,半数项目均是在2020年后开出,但从体量上来讲,武商集团仍占有绝对优势。

武广商圈,已见饱和。后进的高端玩家们,改变策略,另寻宝地。它们或选择目前武汉中高端商业相对空白区,押注未来消费增长较强的区域性成熟商圈;或选择周边商业快速迭代升级的潜力区,以期成为区域商业进阶的领头羊。

华润武昌万象城、北京华联SKP均选择落位在汉江南岸,推进南岸高端商业的提质升级,打破原来“北强南弱”的商业格局。居住在南岸的高端消费人群不再需要驾车十数公里过江购物,便捷性提升,圈地自萌。

而武汉光环购物公园,则落在东湖区将军路街宏图大道地铁站旁,“将依托武汉极地海洋公园优势,打造武汉首个海洋主题购物公园”。此外,武汉光谷万象天地、周大福金融中心则分别安家将洪山区、江岸区。

不难看出,武汉高端商业的2.0图谱中,一方面玩家呈现多元化,不限于本土运营商和港资运营商,还有华联、华润这些高端商业的头部企业;另一方面,项目的区域布局多点开花,主打一个“在我的地盘听我的”的独家感与稀缺性。

02

武商、恒隆守擂

万象城、SKP挑战

跨入高端商业2.0时代,竞合共生成了各路玩家的头等任务。

守擂派的武商、恒隆们,需要持续动态调整、精化深度运营,以守住优势之局。而以万象城、SKP、光环为代表的挑战派们,则需要各取所长,另辟蹊径,以立稳江湖之位。

01

武商、恒隆守擂:动态调改、精细化运营

武商集团向内保增长,向外求增量

为了不被后来者居上,武商集团近年动作频频,先在武广商圈通过将原武广、国广两座商场合并,成为新武商MALL,统一品牌标识并改造内部动线,完成项目外围改造以及地下停车场地坪改造等硬件提升工作。同时全面启动名品旗舰店升级计划,以进一步巩固其在武广商圈的竞争优势及高端市场份额。

同在武广商圈,武商Mall隔壁的武商Mall·世贸也开始进行项目业态调整,探索黄金珠宝自营新模式,与武商MALL一齐发力,结合优势寻找内部业绩新增长点。

●南昌武商MALL公众号

公开数据显示,2023年全年武商MALL销售额181亿元,在全国商场业绩中仅次于北京SKP和南京德基广场,市场表现仍比较强势。

另一方面,武商集团开始向外寻求新增长点。2023年4月南昌武商MALL正式开业,这是武商集团走出湖北的首个项目。目前已引入24家省份首店、4个城市首店,包括VERSACE、Chloe、Qeelin、TORY BURCH、MAX Mara、MAX&Co.、卡地亚、杰尼亚等奢侈品牌,LV、GUCCI、BVLGARI、Tiffany等门店也将在近年陆续开业。

同时,在集团层面,武商集团完成了旗下商场的新会员系统、数字一卡通系统升级,为消费者们提供更好的会员服务,以增强用户黏性。

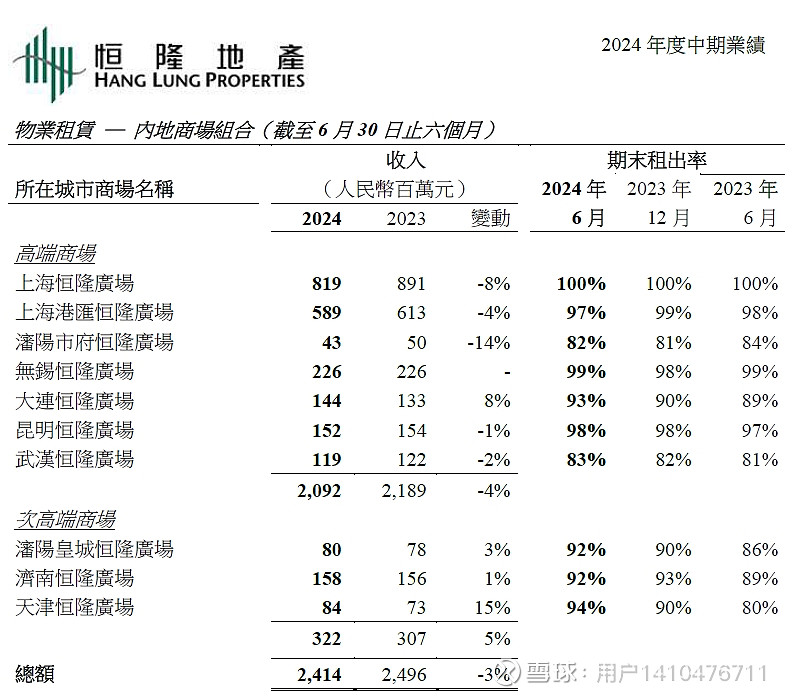

恒隆广场仍在调整期,

坚持零售为主的高端调性

武汉恒隆广场,是恒隆在华中布局的首家恒隆广场,开业两年,目前仍处于调整期。从2024年中期报告来看,上半年武汉恒隆广场位列恒隆旗下8家高端商场中租金收入跌幅倒数第二,仅高于昆明恒隆广场。商场出租率还在小幅上升中,但相较其他城市更成熟的高端项目仍有一定差距。

持续的品牌招调,优化商场运营,是武汉恒隆广场的当务之急。2023年,项目引进多家新品牌进驻,其中有多家武汉首店,包括Balenciaga Pour Homme、Vivienne Westwood、Alexander Wang、Welldone、S.T.Dupont、TASAKI、GIADA、徕卡(Leica)及亮视点等。

此外,2023年,商场还进行了停车场大堂及商场外墙的提升工程,同时推出代客泊车等服务,还将原来的露天广场改造成了户外用餐区。为了给高端消费者提供更好的服务,恒隆广场内新增了VIC专项贵宾室。

在众多商场开始关注B1层的餐饮生意时,武汉恒隆广场反其道而行之,将其B1层的零售业态提升至76%,涵盖黄金珠宝、腕表、美妆护肤及时尚服饰等品类,仅保留茅台冰淇淋、亚里士多德哲学咖啡、TOPPED OFF COFFEE、VENCHI、Emack&Bolio`s五家餐饮品牌。

当下,武汉恒隆广场虽然出租率下降,但其租户销售额却同比增长20%,这与其坚持走高端零售路线的决策分不开。

“高端·奢华·雅致”的K11,

紧抓潮奢调性差异化竞争

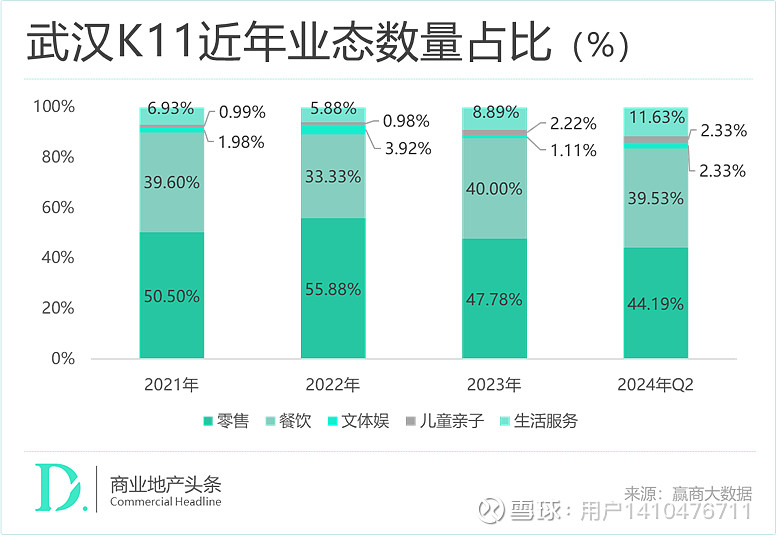

不同于武商MALL、恒隆广场主打高端零售,武汉K11更强调其艺术潮奢的定位,在调整内部楼层定位与优化品牌组合上,聚焦小众潮奢风格。

武汉K11在业态调整上降低了零售与部分餐饮业态的比例,相应地增加了生活服务及文体娱业态的店铺数量,2023年引入任意健身旗下的分店EHON一泓健身,打造占地3000㎡的带半标恒温游泳池健身会所。

同时,引入了多家品牌首店,包括Beams华中首店、Kangol华中首店、Carhartt WIP华中首店、EXI.T华中首店、FRED PERRY华中全新概念旗舰店等,持续强化潮奢品牌组合。

作为融合艺术、人文、自然的购物艺术中心,不定期举办各类艺术展也是K11差异化竞争的软实力之一,2023年武汉K11接连举办了国家地理经典影像大展、梵克雅宝高级珠宝艺术展及灵感嘉年华、大师级咖啡文化节等各类文化艺术活动,增强文化艺术属性,并通过小红书、抖音等平台持续进行互动营销,拉动客流并实现拉新转化率85%。

光谷K11 Select则瞄准Z世代的年轻潮流客群进行品牌调改,与K11分立南北两岸,错位发展互为补充。除此之外,新世界还计划在江北头道街商圈打造全新的综合体项目,加密布局强化品牌的联动效应,以差异化的定位锁定关注潮流艺术的高端消费群体。

综上,面对新一轮的高端商业市场的外部竞争,守擂的武商、恒隆、K11们同步开始进行调改与升级。主要在以下几个方面:

*硬件提升:包括外立面、停车场、内部装修于动线、标识等硬件设施的维护升级;

*品牌招调:动态调整品牌组合,持续引入高能级品牌及城市、区域首店品牌;

*会员体系建设:通过完善会员体系,进一步增强高端消费人群的用户黏性。

02

万象城、SKP、香港置地:挑战不易,独辟新道

华润:武汉万象城强化体验,

武昌万象城填补区域商业空白

武汉万象城,晚于武汉恒隆广场一年开业,于2022年5月正式亮相。引进超70家首店品牌,目前奢侈品矩阵包含ROLEX、Bottega Veneta、Emporio Armani、Ermenegildo Zegna、Max Mara、Valentino Garavani、DOLCE&GABBANA、De Beers等,在数量及品牌级次上暂不及武商Mall跟恒隆广场。

何以破局?一方面,作为华润旗下在华中的首家定位M1的万象城项目,还在调整期的武汉万象城正引入