核心提示:湖北内筹备中项目约有30个,新增商业体量约233.31万㎡,集中在武汉、黄冈、黄石、十堰、随州、襄阳、宜昌,其中3万平方米以上项目有26个。

核心提示:湖北内筹备中项目约有30个,新增商业体量约233.31万㎡,集中在武汉、黄冈、黄石、十堰、随州、襄阳、宜昌,其中3万平方米以上项目有26个。2023年,湖北商业市场度过艰难、韧性生长,激励政策频频加码,节假日客流报复性增长,外摆和夜经济迅速恢复,各级商业体成绩可圈可点。

这一年,湖北新增商业项目17家,新增体量116.39万㎡,武汉越秀IFC国金天地、永旺梦乐城武汉江夏、仙桃吾悦广场、宜都万达广场等话题度颇高的项目对外营业,民众乐园、SKP、武昌万象城等项目迎来重大进展,为2024年蓄势待发。

步入新的一年,湖北商业市场的增量又如何呢?

赢商大数据不完全统计,湖北区域内筹备中的商业项目约有30个,新增商业体量约233.31万㎡,集中在武汉、黄冈、黄石、十堰、随州、襄阳、宜昌,其中3万平方米以上项目有26个。

各种“神仙”项目将在武汉上新,拉满全年消费期待值——“国内高奢商业体代表”武汉SKP 二季度开业、“主理人新生态商业”武汉河之洲HAN ZONE亮相汉江、华润万象生活旗下“二城一汇”逐渐成型……

数据说明:

1、此内容为赢商大数据独家盘点,如需转载务必注明出处;

2、数据来源赢商大数据、项目官方公开信息及开发商确认;

3、如有信息遗落、错误,欢迎大家积极指正,经核实后予以修订。

武汉即将上演“神仙打架”的好戏

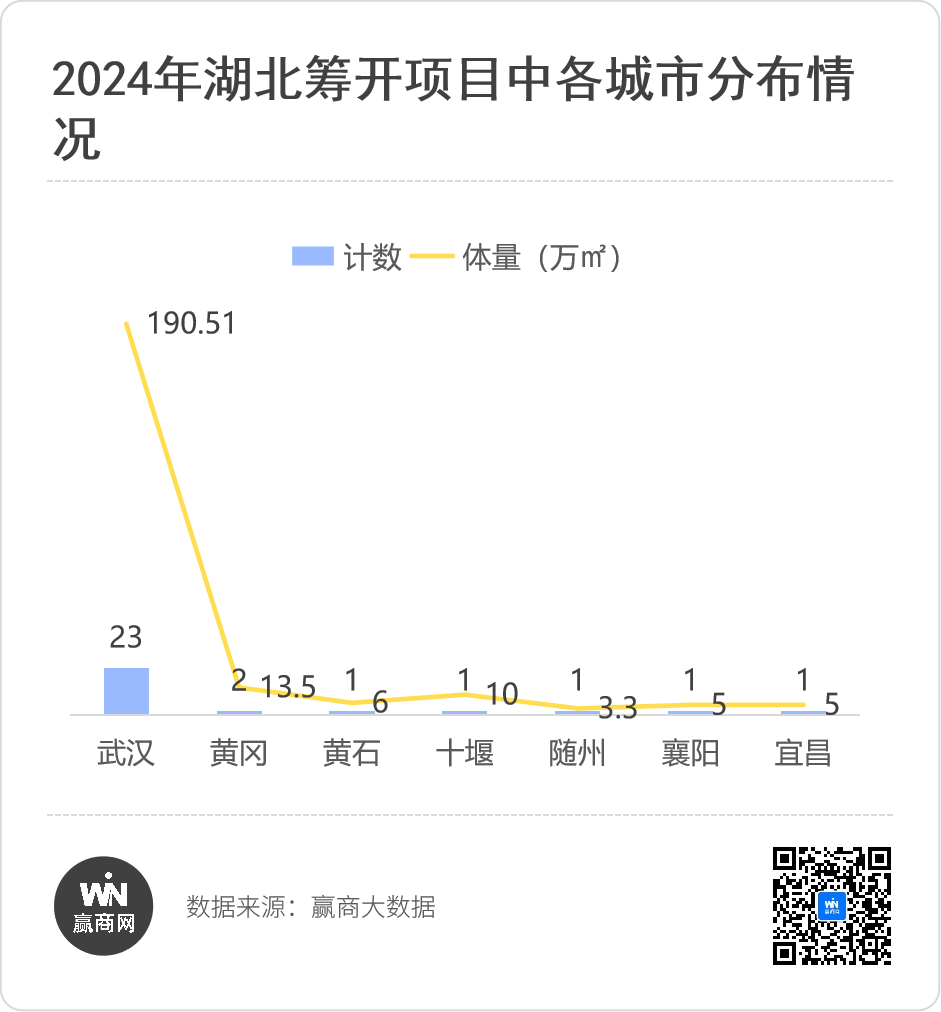

从区域分布来看,30个项目覆盖了湖北7个城市。省会武汉保持新增的领先势头,筹开数量高达23个,体量190.51万㎡,远高于湖北其他城市。黄冈筹开项目数量2家,体量13.2万㎡,黄石、十堰、随州、襄阳、宜昌分别都有1家项目将开业。

今年,全省“重头戏”都集中在武汉,方圆荟·奥特莱斯、汉街万达、亲橙万象汇、武汉SKP、武昌万象城、武汉中商世界里销品茂购物中心等一众明星项目组团来西,覆盖全年中各个重要时段,令人们应接不暇之余,提升了对武汉商业的期许。

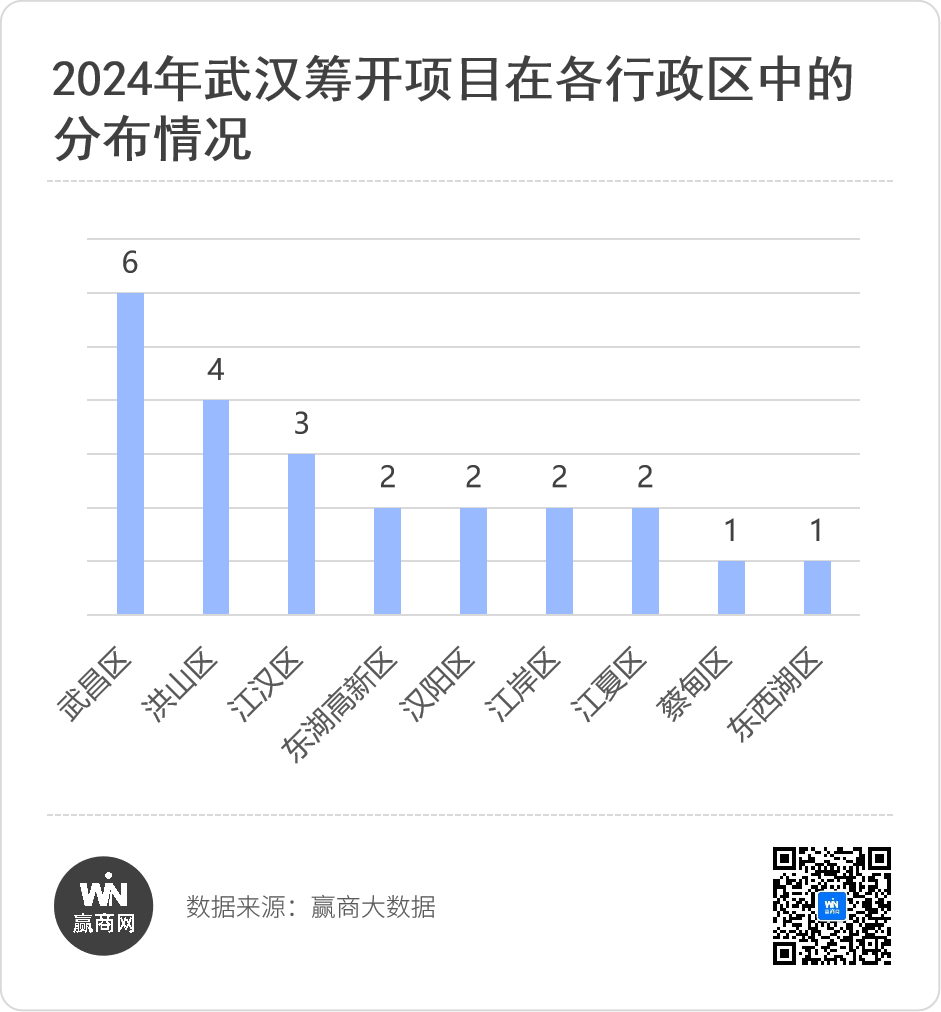

从武汉的行政区来看,长江以南的商业迎来“爆发期”,筹开数量前两名分别是武昌区、洪山区,江夏区和东湖高新区分别有2个项目入市。长江北岸的江汉区,筹开数量3家,位列第三,江岸区和汉阳区分别有2家,剩下的蔡甸区和东西湖区各1家。

值得一提的是,存量改造类、城市更新类占到武汉筹开项目的近半数。有些是让历史故居重获新生,再造出新时代的辉煌,如民众乐园重新定义百年地标在新时代下的商业印象,武汉HANKOU STAY让百年老字号重回故居。

有些是调整项目定位,通过替换新的资产管理方,重新定位经营策略和经营方向,如武汉季佳PAI接替新世界百货(武昌店),以娱乐生活方式中心再战街道口商圈,或如北京华联(SKP)百货有限公司以股权收购形式打造武汉SKP,为白热化的顶奢之争再添薪火。

还有是持久经营里的顺势而为,祛除沉疴,满足新一代消费者诉求,如经营17年之久的销品茂,经历一年多大刀阔斧改造,完成一场“旧貌换新颜”的自我更新。

在湖北省三四线城市中,2024年新开商业项目逐步下沉县域,黄冈的武穴市、黄梅县,黄石的大冶市,襄阳的南漳县以及宜昌的枝江市都有新项目开业。这些新项目虽然体量偏小,但对商业尚不成熟的县级城市而言,却能极大填补空白,引领当地消费话题。

“小而美”商业成主流,

未来改造类大型购物中心或增多

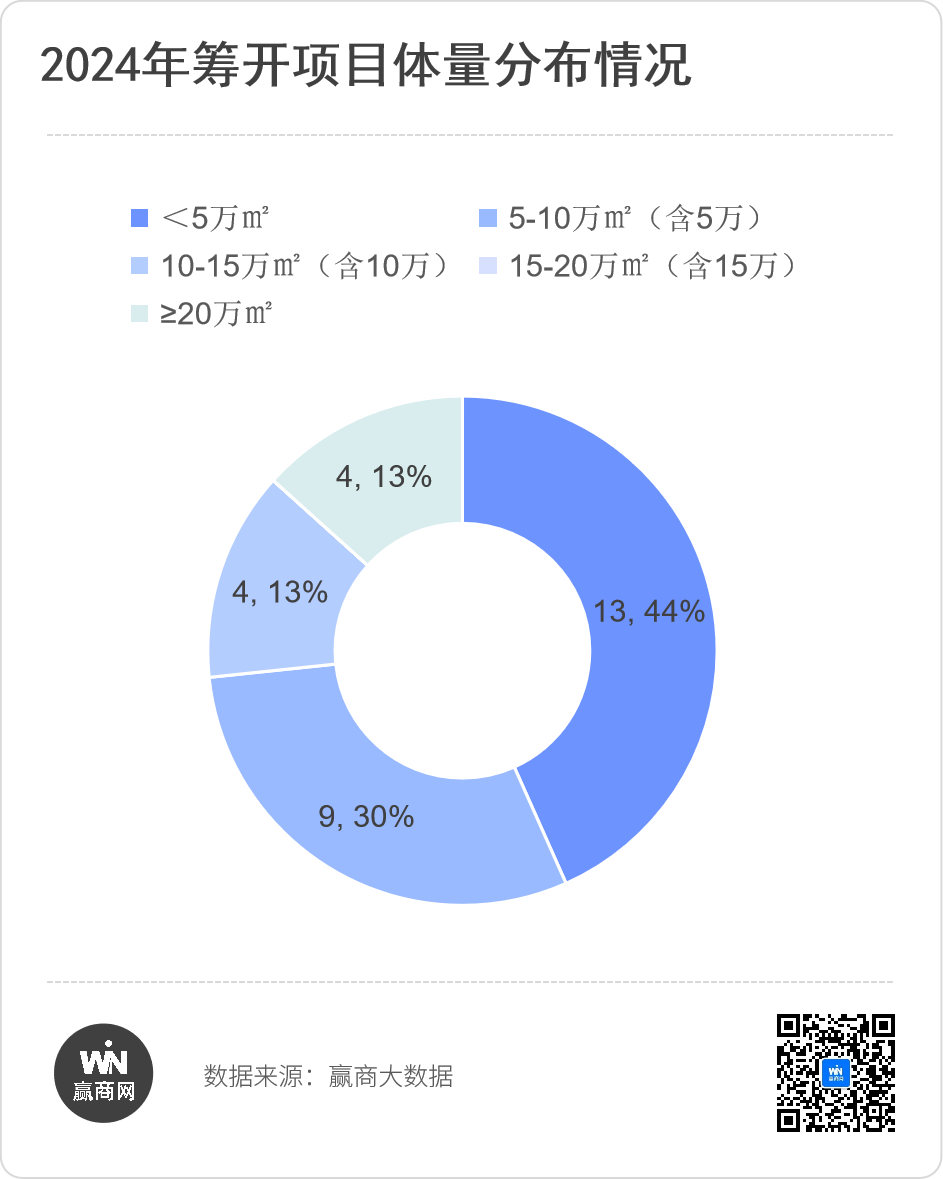

2022年新增入市项目平均单体建筑面积9.79万平方米,然而2023年新增入市项目平均单体建筑面积仅有6.84万平方米,说明了市场愈加偏好中小型购物中心。

统计结果显示,这种追求“小而美”的商业偏好,正成为市场“主流”,且延续至2024年,其筹开项目平均单体建筑面积7.78万㎡。5万平方米以下的项目,有13个,占比44%,5-10万㎡(含5万㎡)数量为9家,占比30%。10-15万㎡(含10万㎡)数量为4家,占比13%,且新增商业项目中没有15-20万㎡(含15万㎡)的项目。

令人惊奇的是,在全国范围内大体量商业增量收缩的环境下,湖北2024年竟然有4家超过20万㎡的“巨无霸”开业,且都在武汉市内。除武昌万象城是新建购物中心之外,另外三家均为改造类或城市更新项目。这也侧面反映出在大型商业体趋向饱和,且核心地块土地出让减少的当下,供给端新建大型购物中心更加谨慎了。

重点项目介绍

(项目不分先后,均按首字母排列)

武汉方圆荟·奥特莱斯

商业体量:21.16万㎡

筹开时间:2024年5月1日

武汉方圆荟·奥特莱斯位于武汉汉阳核心商业板块的龙阳大道与四新大道交叉口(原武汉海宁皮革城),以21.16万㎡的超大体量,以奥莱生活+欢聚中心为核心理念,以“名品+折扣”为主要消费场景,将打造时尚荟聚+、美食欢聚+、亲子乐聚+、运动畅聚+、文娱荟聚+五大欢聚生活空间,规划品牌达300余个,致力为消费者提供多元化消费场景,满足