雪球App,作者: 中指研究院,(https://xueqiu.com/8600435193/169929798)

2020年下半年,国内疫情防控和经济社会发展的统筹推进取得积极成效,促进消费政策不断发力,居民消费需求稳步释放,消费市场逐步回暖,实体商业亦较上半年有所恢复。与此同时,商业地产仍面临挑战,新兴消费群体的快速崛起和新业态新运营理念的不断涌现,“数字化”“新科技”或将赋能商业地产直面新的机遇和挑战。在此背景下,中指研究院在分析总结历年研究经验及商业地产行业发展现状的基础上,开展中国房地产指数系统商业地产指数的研究和编制,主要涵盖商铺租金指数和写字楼租金指数,用以客观反映重点城市商业地产价格水平及其变化趋势。

中国商铺租金指数运行分析

根据中国房地产指数系统商铺租金指数对全国重点城市主要商业街和典型购物中心商铺租赁样本的调查数据,2020年中国主要商业街商铺和重点商圈(购物中心)商铺租金水平整体下跌,下半年跌幅较上半年收窄。其中,由全国重点城市100条商业街商铺为样本标的,构成的百大商业街(百街)商铺平均租金为24.96元/平方米·天,环比下跌0.52%;由100个典型购物中心商铺为样本标的,构成的百大购物中心(百MALL)商铺平均租金为26.76元/平方米·天,环比下跌0.25%。

受疫情冲击,今年商铺普遍出现经营困难,不少商铺出现退租现象,导致本期样本整体周转率和空置率提高。同时不少商业街和商圈购物中心业主也利用这一时期进行业态调整,并给予商户免租优惠,样本商业街和商圈有近半数商铺获得免租期。

从涨跌个数来看,在样本商业街中,租金环比上涨的商业街占33.3%,租金环比下跌的商业街占47.0%,19.7%的商业街租金与上期持平;在样本商圈(购物中心)中,租金环比上涨的商圈占40.0%,租金环比下跌的商圈占50.5%,9.5%的商圈(购物中心)租金与上期持平。

从市场表现来看,2020年,我国社会消费品零售总额实现39.2万亿元,同比下降3.9%,降幅较上半年收窄7.5个百分点;其中三季度与四季度分别同比增长0.9%与4.6%。2020年,我国实物商品网上零售额同比增长14.8%,增幅较上半年扩大0.5个百分点。整体来看,线上消费持续增长,实体经济稳定恢复,尽管目前消费市场仍未完全恢复至疫情前的水平,但继续发挥对经济发展的基础性作用。整体来看,下半年商铺租赁需求较上半年有所增长,尽管短期内租金仍处下行通道,但预计未来将回归平稳。

1、百街商铺租金指数变化

(1)百街商铺租金变动情况

根据全国15个重点城市主要商业街商铺样本调查数据,由重点城市100条商业街商铺为样本标的,构成百大商业街(百街)商铺租金指数。2020年下半年,百街商铺平均租金为24.96元/平方米·天,环比下跌0.52%。

分城市等级来看,2020年下半年,一线城市中租金环比上涨的商业街占30.8%,租金环比下跌的商业街占50.0%,19.2%的商业街租金与上期持平。一线城市中,北京9条商业街租金环比三涨四跌两平,其中簋街跌幅最大,为6.81%;上海11条商业街租金环比三涨五跌三平,其中田子坊跌幅最大,为4.59%;广州3条商业街租金环比两涨一跌,其中北京路步行街涨幅较大,为1.20%;深圳3条商业街租金环比全部下跌,其中深圳湾步行大街跌幅最大,达4.50%。

2020年下半年,二线城市中租金环比上涨的商业街占35.0%,租金环比下跌的商业街占45.0%,20.0%的商业街租金与上期持平。二线城市中,杭州、南京、海口、长沙主要商业街租金环比上涨或持平;成都、天津、苏州、青岛主要商业街租金环比涨跌互现;武汉、重庆、南昌主要商业街租金环比均下跌或持平,其中武汉万松园商业街租金环比跌幅最大,为7.24%。

(2)租金涨跌幅较大的商业街

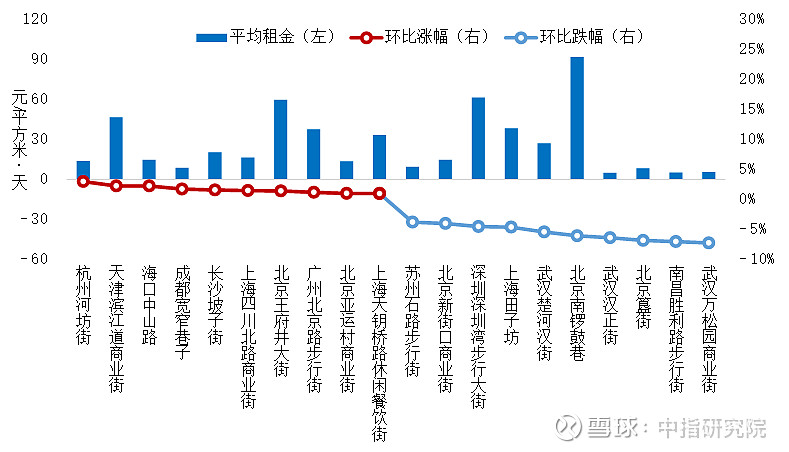

图:2020年下半年租金环比涨跌幅较大的商业街

数据CREIS中指数据、Fang.com、3Fang.com

2020年下半年,在租金环比上涨的商业街中,杭州河坊街、天津滨江道商业街等10条商业街租金环比涨幅相对较大,其中杭州河坊街租金环比涨幅最大,为3.0%;天津滨江道商业街、海口中山路租金环比涨幅在2.0%-3.0%之间;成都宽窄巷子、长沙坡子街等7条商业街租金环比涨幅均在1.0%(含)-2.0%之间。在租金环比下跌的商业街中,武汉万松园商业街、南昌胜利路步行街等10条商业街租金环比跌幅相对较大,其中武汉万松园商业街租金环比跌幅最大,为7.24%;南昌胜利路步行街、北京簋街等5条商业街租金环比跌幅均在5.0%-7.0%(含)之间;上海田子坊、深圳深圳湾步行大街等4条商业街租金环比跌幅均在3.0%-5.0%之间。

2、百MALL商铺租金指数变化

(1)百MALL商铺租金变动情况

根据全国15个重点城市典型购物中心商铺样本调查数据,由重点城市100个典型购物中心商铺为样本标的,构成百大购物中心(百MALL)商铺租金指数。2020年下半年,百MALL商铺平均租金为26.76元/平方米·天,环比下跌0.25%。

分城市等级来看,2020年下半年,一线城市中36.4%的商圈(购物中心)租金环比上涨,50.0%的商圈(购物中心)租金环比下跌,13.6%的商圈(购物中心)租金与上期持平。一线城市中,北京12个商圈租金环比六涨两跌四平,其中朝外大街商圈租金涨幅最大,为1.55%;上海22个商圈租金环比五涨十五跌两平,其中长寿路商圈跌幅最大,为3.50%;广州6个商圈租金环比五涨一跌,其中市桥商圈涨幅最大,为2.95%;深圳4个商圈租金环比均下跌,其中华强商圈跌幅较大,为0.80%。

2020年下半年,二线城市中43.1%的商圈(购物中心)租金环比上涨,51.0%的商圈(购物中心)租金环比下跌,5.9%的商圈(购物中心)租金环比持平。成都、海口主要商圈租金环比均上涨,天津、杭州、苏州、青岛4个城市重点商圈租金环比涨跌互现;南京、重庆、南昌、长沙、武汉5个城市重点商圈租金环比持平或下跌。二线城市中,长沙五一广场商圈租金环比跌幅最大,为3.87%。

(2)租金涨跌幅较大的商圈

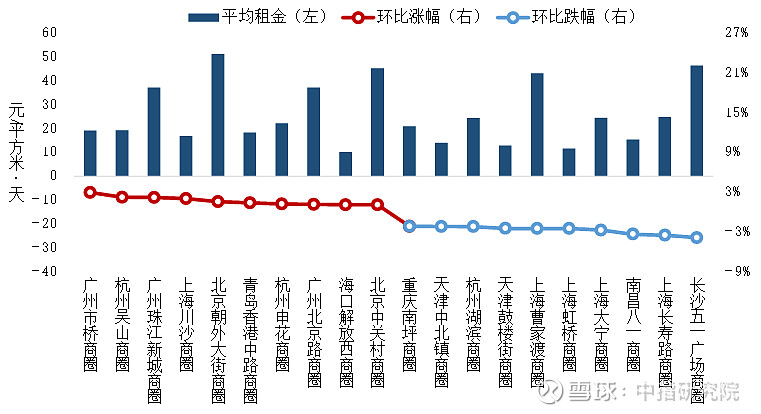

图:2020年下半年租金环比涨跌幅较大的商圈

数据CREIS中指数据、Fang.com、3Fang.com

从商圈层面看,2020年下半年,在租金环比上涨的商圈中,广州市桥商圈、杭州吴山商圈等10个商圈租金环比涨幅相对较大,其中广州市桥商圈租金环比涨幅最大,为2.95%;杭州吴山商圈、广州珠江新城商圈租金环比涨幅亦分别达到2.22%、2.18%;上海川沙商圈、北京朝外大街商圈等7个商圈租金环比涨幅均在1.0%-2.0%(含)之间。在租金环比跌幅相对较大的10个商圈中,长沙五一广场商圈、上海长寿路商圈和南昌八一商圈圈租金环比跌幅在3.0%以上;上海大宁、虹桥、曹家渡、天津鼓楼街等7个商圈租金环比跌幅在2.0%-3.0%之间。

3、租金运行趋势研判

从市场表现看,2020年下半年,国内消费市场呈现持续复苏态势,带动实体商业平稳恢复,但国内局部疫情风险仍然存在,聚集型和接触式消费仍有待进一步恢复,实体商业在短期内仍面临下行压力。在调研走访过程中,部分商家表示下半年店铺客流量和经营情况尚未完全恢复至疫情前的水平,但比上半年有所好转,对未来一段时间消费市场保持信心;但也有少部分商家表示经营情况并未能如期恢复,正考虑于合同期结束后退租。“互联网+”时代,实体商铺的社交功能逐渐显现,网络媒体和社交平台推动“种草”、“打卡”等新型消费观念的发展。随着Z世代成为消费市场主力,“科技”、“颜值”、“体验”成为消费市场的关键词,部分升级类产品店铺,例如家电/数码/通讯类店铺、美妆类店铺以及潮玩/娱乐类店铺客流量亦表现较好。此外,受国外疫情影响,出境游受限,部分奢侈品店铺经营情况显著恢复。受线上消费影响,部分服装鞋帽类店铺表现平淡。

从短期供应来看,2020年下半年,疫情得到有效控制,部分暂缓开业计划的购物中心项目集中入市,商铺租金指数重点监测的15个城市共有100余个购物中心项目开业;2020年全年15个城市新开而已购物中心建筑面积约为1000万平方米,同比下降近四成。从长期供应来看,2020年,商铺租金指数重点监测的15个城市商办用地成交规划建筑面积共计4760.5万平方米,同比增长29.7%。其中一线城市成交面积为1375.1万平方米,同比大幅增长87.0%;二线城市成交面积为3385.4万平方米,同比增长15.3%。从成交占比看,一线城市商办用地成交面积占15城比例由2019年的20.0%上升至28.9%,二线城市占比由去年同期的80.0%下降至71.1%。

需求方面,2020年8月起,社会消费品零售总额月度同比增幅由负转正,居民消费逐渐恢复。2020年,新冠肺炎疫情给国内消费市场带来冲击,但是随着国内疫情防控和经济社会发展的统筹推进取得积极成效,消费恢复的态势持续增强。2020年全年,我国社会消费品零售总额实现39.2万亿元,同比下降3.9%,降幅较上半年收窄7.5个百分点;从12月单月情况来看,我国实现社会消费品零售总额40566亿元,同比增长4.6%,连续五个月同比正增长。从15类限额以上单位商品零售额来看,2020年全年,饮料类、通讯器材类商品零售额同比增长均超过10%;粮油及食品类、化妆品类、中西药品类、日用品类、文化办公用品类、烟酒类商品零售额同比亦呈正增长态势。石油及制品、家具等7类商品零售额同比下降,但降幅较上半年均有所收窄,其中金银珠宝类、汽车类、服装鞋帽及针纺织品类商品零售额同比降幅收窄在10个百分点以上,恢复较快。整体来看,国内的疫情防控效果明显,经济恢复带动就业增加和居民收入增长,居民的消费信心和消费能力都有所增长。

展望未来,2020年下半年,随着国民经济持续稳定恢复,促进消费政策不断发力,居民消费需求稳步释放,消费市场稳定恢复,实体商业亦较上半有所恢复。但新冠肺炎疫情仍在全球蔓延,国内局部地区亦存在疫情反弹压力,商铺租金短期内仍处下行通道。展望“十四五”开局之年,我国将坚持扩大内需战略基点,加快培育完善内需体系,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,增强消费对经济发展的基础性作用。随着消费市场活力持续恢复,实体商业将逐渐恢复至疫情前的水平;预计未来,我国重点城市商铺租金有望恢复平稳运行态势。

中国写字楼租金指数运行分析

根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2020年四季度,全国重点城市主要商圈写字楼平均租金 为4.76元/平方米·天,环比下跌0.43%,跌幅较三季度收窄0.15个百分点。从商圈来看,四季度写字楼租金环比上涨的商圈占18.8%,较上季度减少8.7个百分点;租金环比下跌的商圈占70.0%,较上季度增加1.2个百分点;11.3%的商圈租金与上期持平,较上季度增加7.5个百分点。整体来看,四季度,国民经济继续保持恢复态势,“六稳”“六保”任务落实取得新成效,部分主要经济指标增速加快。但进入冬季后,受世界经济不确定性增多以及新冠肺炎疫情反弹影响,推动经济持续回升仍面临不少挑战。受此影响,尽管写字楼租赁市场活跃度随经济复苏所有提升,但恢复至疫情前的水平仍需时日,租金短期内仍面临下行压力,全国重点城市主要商圈写字楼租金环比继续下跌。

1、写字楼租金变动情况

分城市等级来看,一、二线城市写字楼租金环比均下跌。

2020年四季度,一线城市中,11.1%的商圈写字楼租金环比上涨,88.9%的商圈写字楼租金环比下跌。具体来看,一线城市36个主要商圈中,上海南京西路、广州环市东、上海张江、广州琶洲4个商圈写字楼租金环比上涨;深圳前海、上海北外滩、北京丽泽桥、上海淮海中路等32个商圈写字楼租金环比下跌。

2020年四季度,二线城市中,25.0%的商圈写字楼租金环比上涨,54.5%的商圈写字楼租金环比下跌,20.5%的商圈写字楼租金与上期持平。11个城市44个主要商圈中,南昌样本商圈写字楼租金环比上涨,天津、武汉主要商圈写字楼租金环比持平或下跌,其他城市主要商圈写字楼租金环比涨跌互现。

2、租金涨跌幅较大的商圈

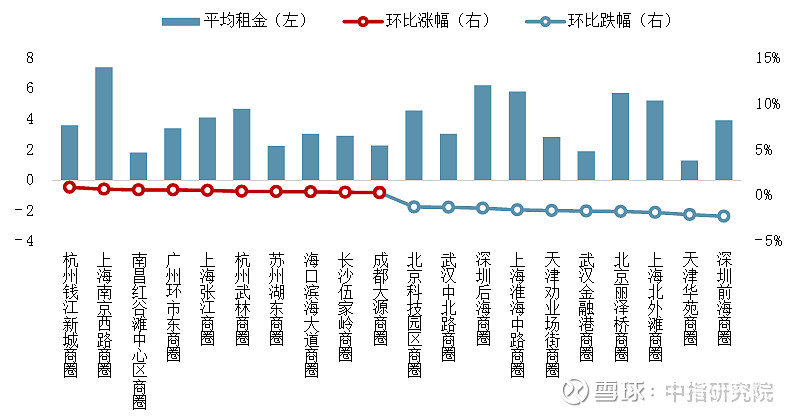

图:2020年四季度写字楼租金环比涨跌幅较大的商圈

数据CREIS中指数据库·写字楼版

2020年四季度,部分新兴商圈继续迎来新增供应,并因较好的硬件设施以及更具优势的价格吸纳了部分来自核心商圈的外溢需求;同时,部分业主为加速去化,考虑继续下调价格,或采取延长免租期等灵活的优惠方式吸纳租户。在中国房地产指数系统写字楼租金指数监测的15个重点城市主要商圈中,七成商圈写字楼租金环比下跌,占比与三季度基本相同。在写字楼租金环比下跌的商圈中,深圳前海商圈环比跌幅最大,为2.22%,租金下跌至3.9元/平方米·天;天津华苑商圈写字楼租金环比跌幅亦在2.0%以上。上海北外滩、北京丽泽桥、武汉金融港等11个商圈租金跌幅在1.0%(含)-2.0%之间;南京珠江路、广州天河北、北京上地等43个商圈写字楼租金环比跌幅在1.0%以内。

2020年四季度,受服务业和消费市场稳步复苏的积极因素影响,TMT产业、专业服务业、金融业等营利性服务业需求依旧较为稳定;同时,批发零售、房地产等行业需求也进一步恢复。整体来看,这几类企业较为集中的商圈写字楼租金相对较为稳定。在中国房地产指数系统写字楼租金指数监测的15个重点城市主要商圈中,杭州钱江新城、上海南京西路等15个商圈写字楼租金环比有所上涨,但涨幅均在1.0%以内。

3、租金运行趋势研判

从市场表现来看,2020年四季度,国内经济和产业的稳定恢复推动写字楼市场需求继续缓步恢复,写字楼租金指数监测的全国15个重点城市写字楼市场活跃度缓步提升。从租户方来看,由于外部环境不确定性仍存,部分拟在新拓展城市设立办事处或分公司的企业为节省装修成本,更加青睐按客户需求进行定制化装修的“拎包入驻”办公室;有扩租或搬迁需求的大型企业则更加青睐楼龄较新、硬件设施良好、周边配套持续完善且具备价格优势的新兴商圈;同时,后疫情时代,对办公场所安全性和员工健康重视程度提高或将使得智慧物业和绿色建筑成为租户选择写字楼的两个关键考虑因素。从业主方来看,随着经济恢复和疫情稳定,业主对写字楼市场未来的发展信心有所增强,尽管有部分业主为在年底寒冬来临之前加速去化而给出更优惠的价格,但整体来看,四季度写字楼租金呈跌幅收窄态势,这种复苏趋势预计将会延续至2021年,并随经济运行和产业发展的复苏逐渐明朗。

供应方面,新开工方面,2020年1-12月,写字楼租金指数监测的全国15个重点城市办公楼新开工面积共计2607.5万平方米,同比下降14.9%;其中一线城市新开工面积为1312.0万平方米,同比增长22.6%;二线城市新开工面积为1295.5万平方米,同比下降35.0%。土地供应方面,2020年,写字楼租金指数监测的全国15个重点城市商办用地成交规划建筑面积共计4760.5万平方米,同比增长29.7%;其中一线城市成交面积为1375.1万平方米,同比大幅增长87.0%;二线城市成交面积为3385.4万平方米,同比增长15.3%。

需求方面,2020年四季度,宏观经济继续稳步复苏,市场主体活力增强,就业民生保障有力,为写字楼市场需求复苏奠定基础。作为写字楼市场的主力需求产业,2020年10-12月,服务业发展势头良好,服务业商务活动指数持续稳定在54%以上的较高水平。从2020年12月数据来看,航空运输、电信广播电视卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数持续位于60.0%以上高位景气区间,业务总量较快增长。整体来看,租赁和商务服务业,批发和零售业,科学研究和技术服务业,信息传输、软件和信息技术服务业,金融业为甲级写字楼市场租户数量占比较高的五个行业;从租赁类型来看,本季度新设立企业和搬迁企业占比依旧较高;从企业类型来看,内资企业依旧为需求主力。

展望未来,从宏观环境来看,2020年四季度,我国经济恢复态势持续显现,“六稳”“六保”任务落实取得新成效,部分主要经济指标增速加快,全年中国经济有望成为世界主要经济体中唯一实现正增长的经济体。政策方面,《深圳建设中国特色社会主义先行示范区综合改革试点实施方案(2020-2025年)》、《关于支持民营企业加快改革发展与转型升级的实施意见》等政策的发布将有效推动城市经济与产业发展,增强企业与市场活力,为写字楼市场带来积极因素,本季度重点城市主要商圈写字楼租金环比跌幅收窄。面对市场竞争,业主方的策略从“价格战”转向为租户提供更具个性化的创新服务,并运用数字化等科技手段持续提升竞争力。从租户方来看,由于写字楼市场短期内压力仍存,部分企业把握机会窗口实现搬迁和扩租需求。

2021年是“十四五”开局之年,在构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的背景下,扩大内需战略、产业升级和创新发展将提升内资企业对写字楼的需求;同时,具有里程碑意义的RCEP正式签署将推动区域经济进一步整合,成员国间的开放和协作或将吸引