雪球App,作者: 老船长丙戌,(https://xueqiu.com/1506111969/274170155)

时间线

时间线&2022年8月24日——————

————————

&2023年3月7日

———————

&2023年4月6日—————

——七五速递|发布于新加坡科技领域创作者

1月2日,东南亚最大电池更换网络及电摩车商SWAP近日完成2200万美元A轮融资,由启明创投领投、GGV Capital跟投,老股东活水资本Ondine Capital超额跟投。本轮融资将用于进一步提升品牌在印尼电摩补贴红利下的市场份额,持续占领销量领先的卡位;扩大换电生态网络网点,为用户提供更便捷的换电体验;推动电池标准的市场化,成为电池标准的行业引领者。

SWAP成立于2021年,已快速成为东南亚电摩生态领先品牌,打造符合东南亚本地市场的智能电摩、智能电池、智能换电站、打造一体化智能出行体验。

近几年,东南亚政府大力推动摩托车电动化,东南亚各国政策要求,2025年东南亚道路上约20%的车辆将实现电动化,对应5900万辆电动两轮增量市场。其中印尼政府作为新能源电摩行业先行者,最先推出电摩补贴政策,2023年已经开始落地补贴,2024年将进一步放量补贴60万辆电摩,并规划到2030年累计补贴1300万辆电摩。从用户侧来看,用户申请即可获得补贴,每辆电摩补贴700万印尼盾(约460美金),约合买车成本的1/3。

从品牌侧来看,目前,在印尼仅10个电摩品牌拿到补贴资质。在符合补贴的品牌中,SWAP目前电摩市占率与电站数量均为行业第一。

&2023年4月26日—————

——七五速递|发布于新加坡科技领域创作者

2019年,对电池项目“情有独钟”的印尼华人蔡佶华决定再次创业,从中国回到印尼创建SWAP集团。该集团旗下包括换电品牌SWAP以及电摩品牌SMOOT,前者在印尼铺设换电站提供共享电池,后者为印尼B端和C端消费者提供电动摩托车。

2023年3月,SWAP完成Pre-A+轮融资,由活水资本Ondine Capital领投,老股东Kejora-SBI Orbit 、PT Wahana Sentosa Cemerlang 、New Energy Nexus等跟投支持。该轮融资资金将用于提升换电柜技术水平以及电摩品牌的功率。

在创立SWAP之前,蔡佶华在中国广州生活了十几年,在传统制造业中生产手机和充电宝,还曾在2014年经参与国内的共享充电宝项目“来电”。后来,蔡佶华也将该项目带到印尼落地。在这期间他观察到,相比共享充电宝,印尼的电动摩托车市场更有潜力。“我从2018年就开始关注印尼电动两轮车赛道,尽管当时还属于新兴行业,但印尼电动两轮车市场规模达到1.3亿美元。”

目前,SWAP已经成为东南亚最大电池更换网络以及电动摩托车集团,旗下的换电品牌SWAP以及电摩品牌SMOOT互相联动,积累了比较好的用户口碑。蔡佶华告诉7点5度,“很多用户选择SMOOT的电摩,是因为我们有换电服务SWAP。他们不会担心,如果把车开得太远,没有电了怎么办。”

蔡佶华指出,换电品牌SWAP在印尼雅加达、爪哇岛和巴厘岛区域已经铺设了约一千多个换电站点位,占到当地换电柜的70%。大范围可见的换电柜,让印尼电摩用户很有“安全感”。

我们计划明年重新组一个团队拓展其他东南亚市场,最大可能是泰国市场。换电模式在泰国是刚需,因为泰国市场对于高速车有需求,而高速车仅靠充电是不够用的,还要通过换电模式来满足使用需求。虽然越南电摩的市场规模也很大,但本地已经习惯使用配备铅酸电池的低速车,换电市场反而不大。

&2023年5月5日——————

——节选自猎云网·2023-05-05

已布局泰国合作方与生产基地,拟于今年5月投入生产的电斐科技创始人兼CEO张静毅坦言,直观感受就是“整个东南亚现在不是电摩企业决定去不去,而是必须去,无非就是去了做什么的差别。”

东南亚电摩之热,一边让国产电摩积极进入,另一边也让东南亚企业出来找供应链资源。这一点,摩兽出行科技CEO陈官平在国内也深有同感。

“去年,大家对东南亚电动替换的趋势没什么太强烈的感知。今年,突然好多印尼、马来西亚、越南还有泰国人来中国来找电摩合作,我们正量产的两款高速电摩,就吸引了一些东南亚市场的客户,甚至很多对电摩慕名而来的投资人都开始陆续问起东南亚电动替换的动作。”

对于这股创业者端能够明显感知到的行业动向,在2021年入场投资电摩的辰韬资本合伙人肖建平也认同。

继去年电摩赛道冲上风口之后,眼下这一波东南亚热潮之下,也鲜有VC加注电摩的融资消息爆出。企查查数据显示,今年仅摩兽出行科技、派电科技两家完成融资。

陈官平坦言,其实行业的投资热度未减,只不过VC还在观望谁家的销售数据率先跑出来。“大家还在看模型验证、产品受不受消费者喜欢等。”

对于VC侧目前观望不出手的表现,肖建平则是直接点出:未到达爆点时刻。

“这个爆点可以参考新能源汽车。从2015年至2020年上半年,整个赛道的玩家都有点苦哈哈的,大多数人还在想电动汽车到底行不行,到了现在,就没有人认为不行。2021年电动汽车迎来爆点,是因为当时市场上优质的产品多了,每一家渗透一点,到一定规模之后,量变引发质变,所以归根结底是有好的产品,赛道才能迎来爆点。”

放眼到高速电摩,肖建平认为赛道正处于逐步走向爆点的阶段。

&2023年5月5日—————

——节选自微信公众号“猎云精选”(ID:lieyunjingxuan),作者:孙媛,36氪经授权发布。

随着东南亚各国普遍采取2025年之前鼓励消费、鼓励企业落地,2025年后完全扶持产业的节奏来推进,再到2035年全面电动化的目标,当地对摩托车环保法规的日益完善以及不间断的补贴政策,使得电摩替换在东南亚充满了想象力。

“国内摩托车出口东南亚的关税综合税率要在30~40%左右,减免与否,差距可想而知。此外,进口车减征关税的条件写得很清楚,一是必须在泰国设有工厂的制造商,二是必须在2024年生产与等量的进口电动摩托车补偿,或者在2025年以1.5倍的等量补偿,这个等量就是国产化40%的要求,零部件由当地采购的概念。”

张静毅表示,泰国的零关税就是想让企业在2025年前实现本土化,将整车厂和零部件带过来,弥补本土除了轮胎塑料件以外,基本找不到其他零部件配套的供应链短板。同时对于企业来说,一旦在泰国取得了原产地标志,也就打开了整个东盟零关税的通道。

东南亚的风吹得这么快,一方面是受政策撬动,但在张静毅看来,最根本的原因在于“电摩的机会太大”。

在他看来,机会之大,主要体现在三点。

一是中国新能源产业链的发展红利外溢到电动摩托车,导致了电摩在供应链上、制造环节里,处于新能源的顶端,使得电摩有机会去辐射到东南亚。

二是得益于东南亚的摩托车核心厂家,例如占据了东南亚几乎全部销量的本田还未推出电摩,就给了新玩家电动替换的空间。

三是在国内高性能电摩市场发展不及预期,外加在欧洲市场已发展到一定阶段,使得玩家们积极寻找可突破的新市场,而锂电池的成本下降,导致电摩从价格上可被东南亚接受的机会变大了。

国内电单传统势力,如雅迪越南工厂在2022年投产,并同步开拓印度尼西亚、泰国等市场。

本田更是在去年9月宣布将在2040年左右彻底停产汽油摩托车,新车全部将换成纯电动(EV)摩托车。尤其是在印度和中国两大市场,和本土厂商配合展开纯电动摩托车业务,计划在2025年前将推出10款以上纯电动摩托车。

而印尼本土的出行巨头Gojek也计划和中国台湾电池站制造商Gogoro合作,在雅加达推行纯电动摩托车的试点。今年获得融资的东南亚电动摩托生态品牌SWAP、新加坡的两轮车制造商ION Mobility更是作为本地玩家进入市场,去年起东南亚电摩品牌数量就呈现出增加明显的态势。

&2023年6月7日—————

——发布于安徽财经领域创作者

两轮车行业专题报告:东南亚电动化加速,两轮车开启出海新篇章

2023-06-07 08:40:34发布于安徽财经领域创作者(报告出品方:中信证券)

全球第二大摩托车市场,补贴有望催化电动化

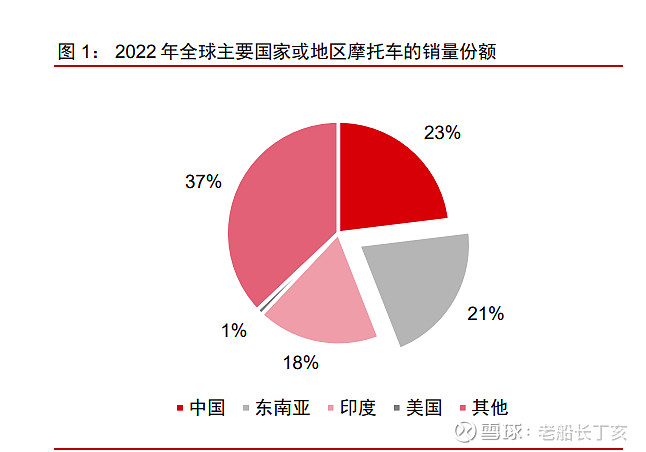

摩托车是东南亚最主要的出行方式,年销量超 1000 万辆。多山的崎岖地形和较低的 人均收入使摩托车成为东南亚居民最受欢迎的出行方式。根据东盟汽车联合会(AAF)和 MarkLines 等机构的统计数据,2022 年东南亚是世界第二大摩托车市场,占全球摩托车 销量的 21%,仅印尼、泰国和越南三国合计的摩托车年销量就在 1000 万辆左右。

东南亚各国纷纷推进两轮车“油改电”,电动两轮车站上政策风口。根据各国政府官网披露的信息,菲律宾提出自 2023 年开始,在未来五年内给予电动摩托车、电动两轮车 及其零部件进口关税减免;2023 年,印尼和泰国决定对每辆电动摩托车提供折合人民币 3000 元以上的补贴。随着越来越多的东南亚国家加大电动化的政策力度,我们认为 2023 年有望成为东南亚电动两轮车加速发展的起点。

印尼泰国两大市场的补贴政策彰显其电动化决心,示范效应有望带动东南亚整体推 广。根据 AAF 的数据,印尼和泰国位列东南亚摩托车销量前三,合计占东南亚摩托车销量的50%-60%,在东南亚市场影响力大。印尼摩托车平均年销量近 500 万辆,而根据印 尼财政部计划,2023 年补贴政策仅覆盖 20 万辆新电摩。虽然印尼和泰国目前针对电摩的 补贴规模相比其整体市场规模不大,但表明了政府转型新能源的决心,一定程度上可比 我国近 10 余年的新能源汽车产业路线。我们认为先行国家不仅将打开其自身市场,也可 为其他东南亚国家的政策制定提供参考。

三维度理解东南亚政策的边际变化:能源安全+发展制造业+需求修复

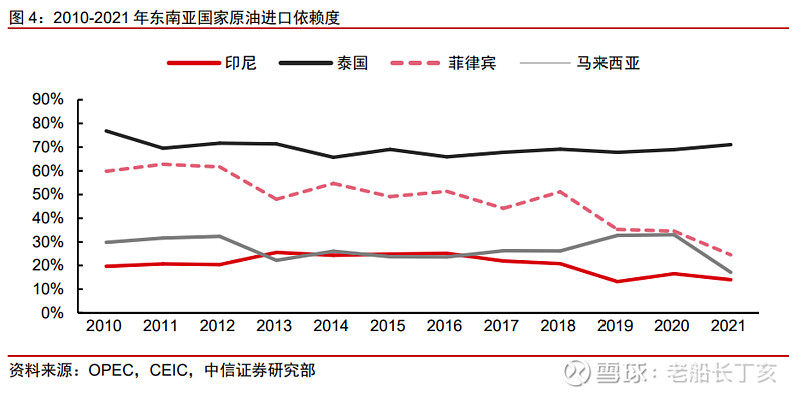

电动化是缓解能源焦虑和财政负担的途径,长期具有高确定性。大多数东南亚国家 都依靠进口原油满足国内消费需求。根据 OPEC 的数据,泰国每年消费的原油有 70%左 右都来自进口,菲律宾、马来西亚等国也有 20%-35%的原油需要进口。此外,以印尼为 代表,该国每年在燃油补贴上开支巨大,造成沉重的政府负担。根据印尼财政部数据, 随着燃料价格持续上涨,2022 年印尼的燃油能源补贴预计达到 650 万亿印尼盾,是年初 预算的 2.5 倍,占全年印尼政府财政预算的近 24%。东南亚政府迫切希望能够借助电动化 和可再生能源发电的组合,降低对进口燃料的依赖,提高能源安全,缓解财政负担。俄 乌战争带来的能源危机导致 2023Q1 东南亚汽油价格相比 2021Q1 上涨了 33%-45%,传 统油摩使用成本明显上升,也使得越来越多消费者考虑转向电动两轮车。

参考中国新能源汽车的成功经验,补贴加速产业成熟。对中国新能源汽车产业的发 展进行复盘,中国在 2010 年左右的起步阶段引入补贴,并辅以免征购置税、双积分等政 策刺激需求,成功培育了制造能力和研发技术全球领先的新能源汽车产业,2022 年中国 新能源汽车销量达到 689 万辆,渗透率突破 25%。

东南亚国家希望以市场换技术,实现电动化技术和制造的转移承接。根据泰国交通 局(DLT)和印尼摩托车工业协会(AISI)的数据,2022 年印尼和泰国以销售口径计算 的两轮车电动化率分别仅有 0.7%和 0.6%,远低于同样在东南亚的越南,处于电动化发展 初期。东南亚国家迫切寻求本土制造业的发展,希望通过补贴将在中国和美国已经比较 成熟的电动车产业向东南亚转移。电动两轮车在技术上与电动汽车存在相通之处,且当 地消费者接受度更高,被政府一同给予补贴具有合理性。

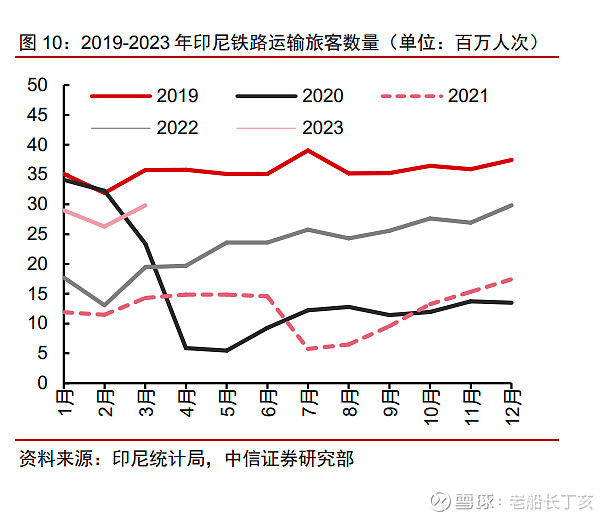

疫情影响基本消退,居民出行需求快速复苏,带动两轮车需求修复。根据印尼央行 和泰国贸易和经济指标局的数据,2023 年 4 月,印尼、泰国的消费者信心指数已基本回 到甚至超出 2019 年同期水平,反映消费者对未来经济的乐观预期和消费需求的修复。 2023年 1-3月,印尼铁路运输旅客数量达到 8510万人次,为 2019和 2020年同期的 83% 和 95%,出行需求显著恢复。作为东南亚日常通勤和短途旅行的主要工具,两轮车市场 景气度上行。

补贴关注本土化,出海建厂或成国内厂商未来选择

相比关税减免,东南亚电动两轮车的补贴政策更加强调本土化,出海建厂吸引力提 升。关税减免的门槛比较低,中国两轮车制造商通过在国内建厂再出口的方式即可普遍享受关税优惠。然而东南亚新推出的补贴政策普遍有一定的本地化生产要求,力图带动 当地整个产业链的发展,以印尼为例,当地政府规定电摩必须在印尼本地生产且国产零 部件比例达到 40%以上才能享受补贴。

雅迪率先布局越南工厂,中国两轮车制造商逐步验证东南亚建厂可行性。2019 年, 随着北宁工厂正式投产,雅迪开始在越南进行海外布局的尝试。根据越通社新闻,雅迪计划 2023Q2 开始在北宁建设规划年产能 200 万辆的第二工厂,实现越南产能 20 万-50 万-250 万辆的阶梯式爬升,以满足越南“禁摩令”下不断扩大的电动两轮车需求。根据绿源官方微信公众号,2023 年 3 月,绿源与泰国当地合作伙伴正式启动营销计划和泰国 工厂建设。考虑到东南亚国家政策上对本土化的重视,我们预计未来会有