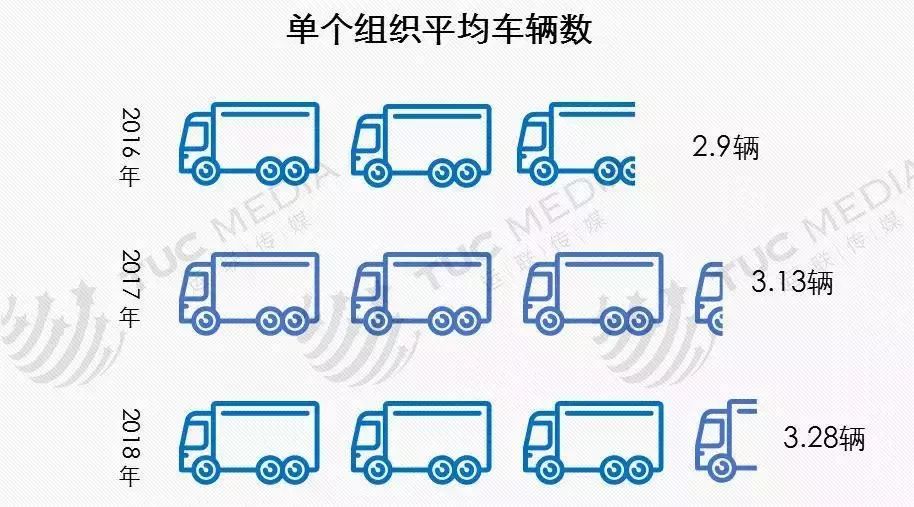

但是,从历史数据看,平均每个组织的车辆数是不断提升的,从2016年的2.9辆提高到2018年的3.28辆,说明运力的规模化和组织化是趋势。

三 运力活动范围与效率:平均效率处在较低水平

从全网看,车辆运效率偏低,月均公里数5000以内的占比达到60%;月均公里数10000以内的占比为84.3%。高效率车辆,即月均公里数大于15000的,占比仅为5.2%。

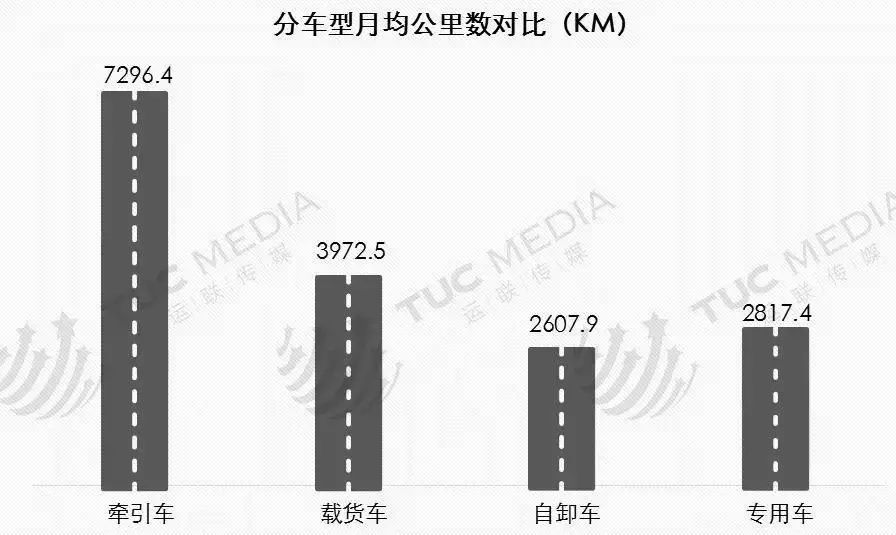

不同车型的活动范围和模式不同,相应的车均公里数的差异也会比较大。比如牵引车以省际或城际的中长途运输为主,而自卸车则在市区内活动,牵引车的月均公里数为7296.4,载货车、自卸车、专用车分别为3972.6、2607.9、2817.4。

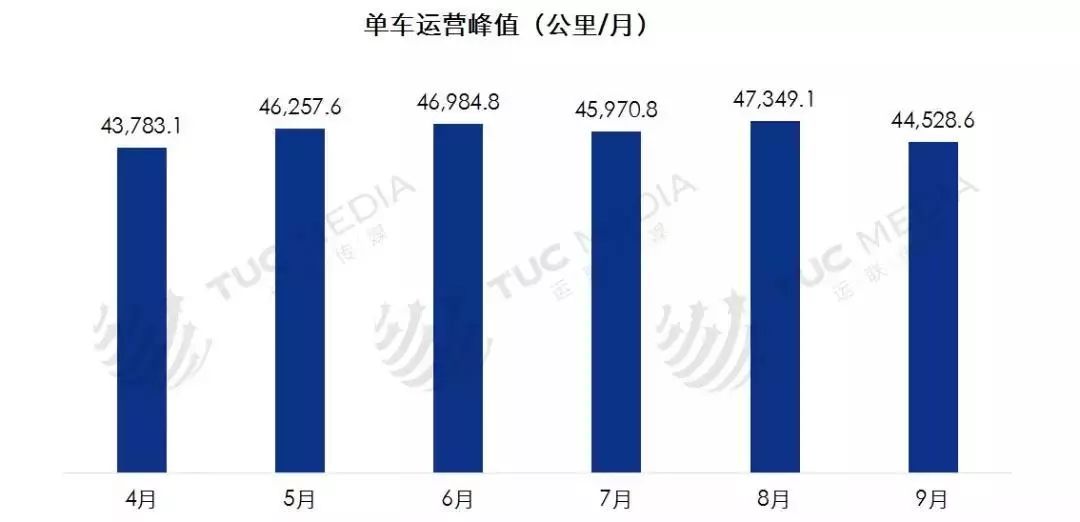

车辆运行效率的峰值基本稳定在4万-5万公里/月之间,基本到了车辆运行的极限值。从地域上看,4月-9月车辆峰值有三次发生在广东,可见广东的车队效率比较高。

四 运力速度与分布:工况与平均时速成正比

从车型看,牵引车和载货车的平均运行速度较快,平均时速分别为46.1km/h和43.6km/h,远高于主要在市区运营的自卸车和专用车的26.7km/h、36.5km/h。

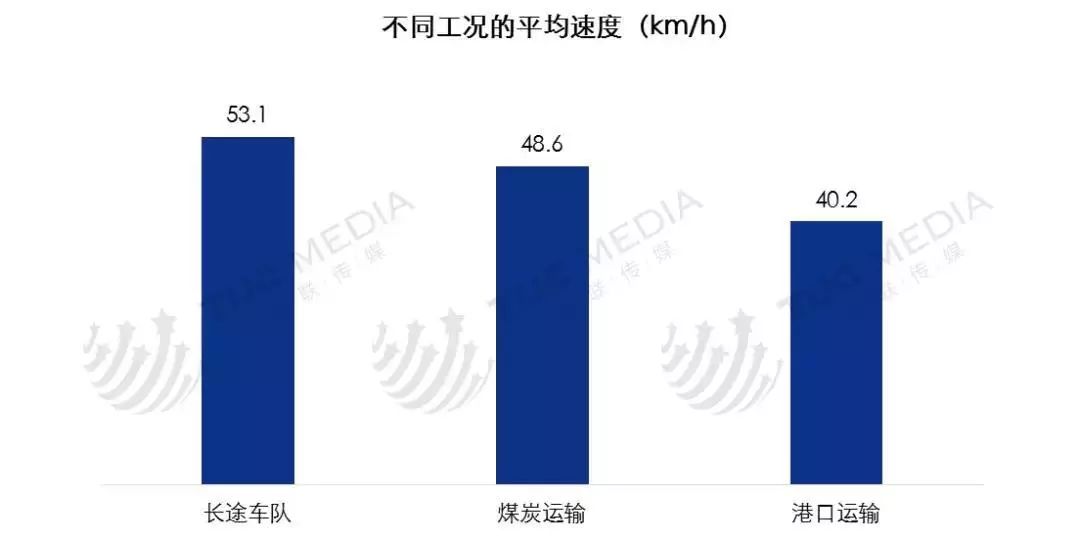

随机抽取3组不同工况的车辆,监控其单次运营的情况,发现不同工况的平均行驶速度差异很大,长途运输的平均速度达到53.1km/h,而港口运输车队的平均速度仅仅位40.2km/h。

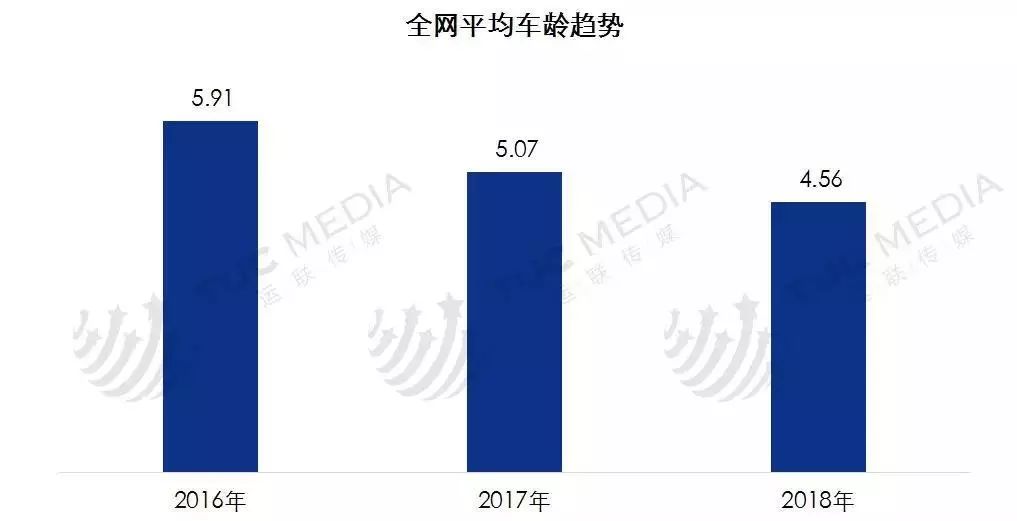

五 车龄趋势:进一步年轻化

从2016年到2018年,全网平均车龄由5.91年下降到了4.56年,说明中间出现了大幅度的新车替换旧车的情况。尤其是2016年-2017年之间,平均车龄下降0.84年,1589治超、环保升级推动大量的车辆更换。

货运总量依然在增长,新入网车辆增速在下降,不管买对买错,努力拉货,其他交给时间消化吧。

六 运力注册:集中度很高

车辆注册地主要集中在山东、河北、河南、安徽、山西、江苏、广东等地,前十名省份合计占比为67.3%,集中度较高。

七 运力集中活跃范围:依附于经济

从活跃运力数据看,已经形成了长三角、环渤海、珠三角、成渝四大经济圈,运力数据占比分别为18.4%、11.5%、8.1%、6.8%,合计占比超过44%。

运力排名前十的省份分别为山东、河北、广东、江苏、山西、河南、浙江、四川、陕西、安徽,占比达到64.1%,均是大经济区的中心。

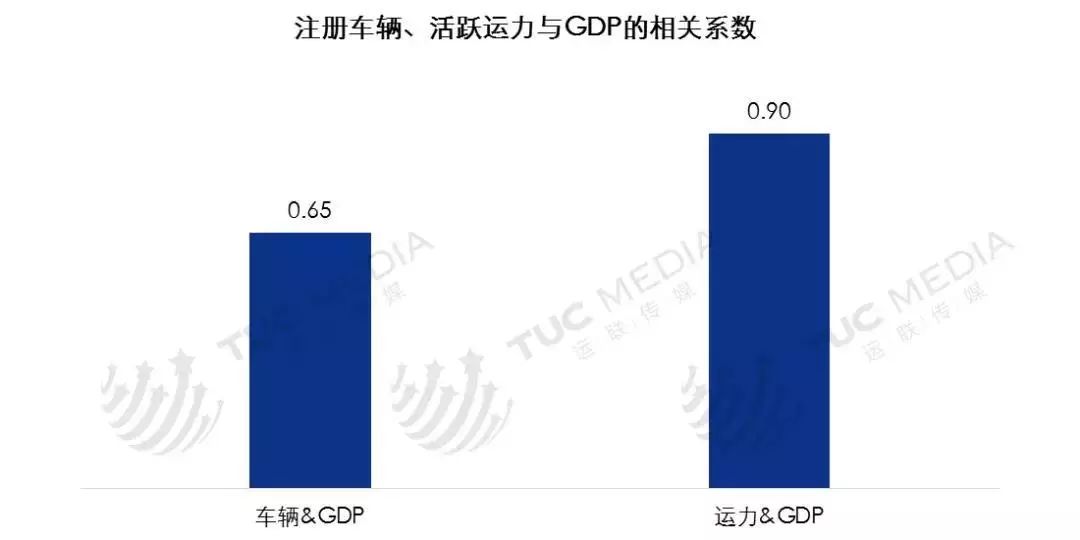

八 大经济背景与运力的关系:再次验证运力与经济正相关

从省份的层面,分析注册车辆数、GDP、运力三者间的关系,采用各省份该数值占全国的比例为参数进行相关性分析。可以发现注册车辆与GDP的相关系数为0.65,活跃运力与GDP的相关系数为0.9,呈现高度正相关。

九 区域运力活跃度与经济关系:车不在多,关键看效益

按照常识,一般认为经济越发达的区域,运力越活跃,两者呈现高度正相关。典型的背离区域如山西,其GDP占比为1.7%,但运力占比高达6.6%,说明大量的运力产生的产值较低,煤炭等低附加值产品的使用运力较多,但价值很低,不能有效推动GDP的增长。

一个有趣的现象是,运力的占比大于GDP占比的省份一般是经济不发达区域,如河北、山西、河南、四川、陕西等,山东属于个例。

所以,车不在多,关键看效益。所以美国物流成本占GDP比例低,不是真的效率高,人家运的东西值钱呀。

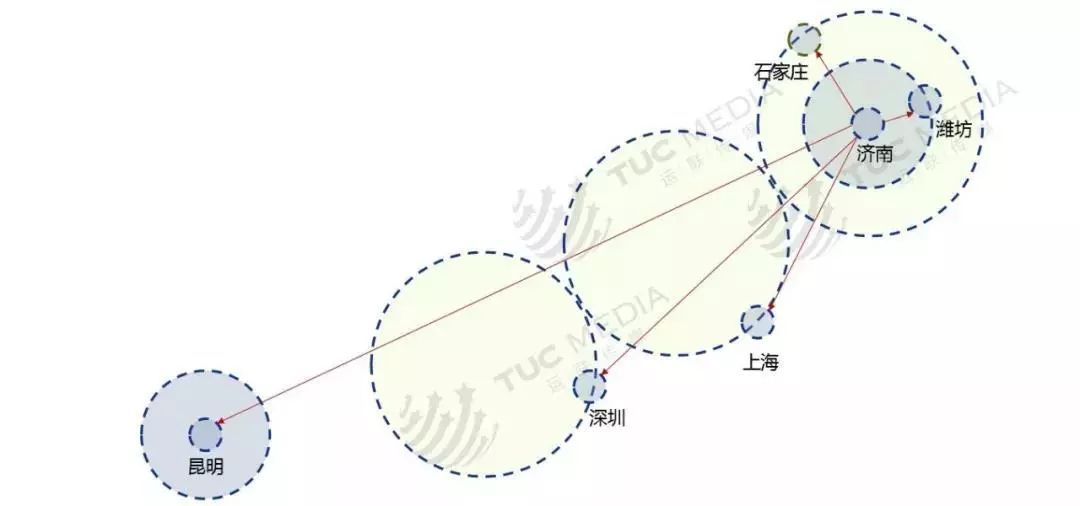

十 长短途运力活跃比例:城际和省际运输占据主流

按照车辆活动的区域划分,200公里以内的城际、200-500公里省际、500-1000公里的相邻经济区、1000-2000公里的跨经济区、2000公里以上的超长途占比分别为54.2%、20.4%、13.8%、8.7%、2.9%。以济南为例,可以看到出城际和省际运输占据主流,占比达到74.6%。

返回搜狐,查看

返回搜狐,查看