落地50个IP主题室内乐园需要多久?

奥飞娱乐的答案是3年。今年9月,旗下拥有“喜羊羊”“贝肯熊”“巴啦啦小魔仙”等众多知名IP的奥飞娱乐公告称,计划在36个月的时间内,分三批建设50家奥飞欢乐世界。

这已经不是奥飞娱乐第一次提出该计划了。三年前奥飞欢乐世界首店开业时,时任奥飞娱乐高级副总裁的何德华便透露,2018年计划再开店10家,三年内开店超50家,营业规模将达到3亿。这位先后在迪士尼衍生品授权执行总监、本土IP运营、数字媒体发行及运营副总裁等多个岗位任职的企业高管,如今正全面负责奥飞娱乐向“新世代迪士尼”转型过程中的各项业务。

最新数据显示,截至2020年上半年,奥飞欢乐世界共计开业18家室内主题乐园门店,营收规模并未披露,这一进度显然无法与两年前的计划相匹配。

正寻求转型升级的城市商业中心、下沉市场的商业中心规模体量扩增,是奥飞娱乐室内主题乐园扩张的仰赖所在。但这又考验内容IP强势程度、线下场景构造和产品打造能力,以及运营体系化、标准化与异地差异化“复制”能力,奥飞娱乐行不行?

从日渐萎缩的“玩具王国”向“新世代迪士尼”转型,对标迪士尼模式,奥飞娱乐也并非无的放矢,乃或是为必然。但众企业皆见迪士尼模式之滚滚红利,却又难承其重。奥飞娱乐当前亦如是。

“玩具王国”调整赛道,对标迪士尼

2006年夏天,一部名为《火力少年王》的电视剧登陆全国各大卫视,掀起一股“悠悠球热”。

那一年,各类巡回表演赛、产品推介会等轮番上演,火力少年王悠悠球年销售额高达8397.48万元。从原创动漫到相关玩具,其“幕后推手”奥飞动漫首次尝试便打通了IP产业链上下游,实现了初期的IP变现。

2016年,迎来上市“七年之痒”的奥飞动漫正式更名奥飞娱乐,宣布将打造一个以IP全产业链为核心的泛娱乐生态系统。“打造兼具中国特色和全球视野的‘新世代迪士尼’”成为奥飞娱乐的下一步目标。

参考IP产业链的“金字塔”结构,再结合更名后主营业务与营收占比的逐年变化,或许可以透视奥飞娱乐转型背后的逻辑。

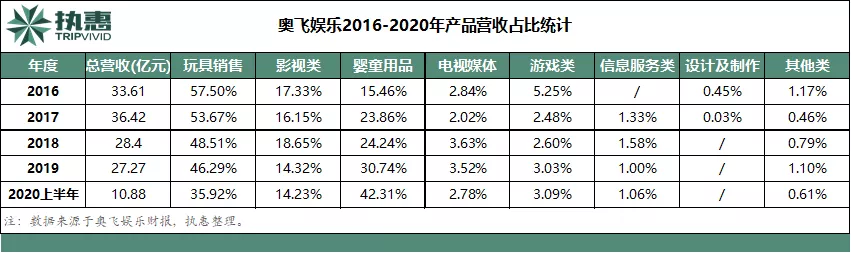

2016年,奥飞娱乐的主营业务停留在内容创作、媒体经营、游戏研运、消费品制造与营销四个部分。其中,内容创作包括漫画、动漫影视、连续剧、电影内容的研发与推广,这些原创IP资源构成产业链的上游内容,媒体经营与游戏研运则作为IP产业链中游,放大IP覆盖率和影响力。

而真正实现IP变现的是消费品制造与营销,2016年时这一业务仅包含动漫玩具、非动漫玩具和婴童用品。尽管这一年的玩具销售额占全年总营收的57.5%,但过度依赖单一业务也意味着变现能力较弱。2016年至今,奥飞娱乐的玩具营收占比随业务结构调整而逐年下降,原创IP价值无法得到更大程度的开发。

从营收角度看,婴童用品或可视作与玩具销售业务的互补。但站在企业发展战略和IP产业链视角分析,若仅靠玩具与婴童用品销售,奥飞娱乐几乎很难实现“新世代迪士尼”这一目标。

这一点,结合迪士尼的业务结构进行对比将更直观。

以其2018数据为例,其约594亿美元的年收入中,媒体网络部门贡献了41.22%的营收,乐园及度假区部门贡献了34.15%,剩下16.8%和7.83%的营收则分别来自于影视娱乐部门和消费品及互动娱乐部门。影视娱乐与乐园度假区两部门营收占比超50%,也因此被视作迪士尼的“永动机”。

这台“永动机”是如何运作的?迪士尼1957年绘制的营销策略图显示,电影(即原创IP)是所有业务的核心,主题乐园不仅能以实景将经典IP中的场景再现,同时也是吸引餐饮、住宿、购物等消费活动的最佳场所。源源不断的电影IP为乐园的持续更新提供灵感,而主题乐园通过覆盖庞大的消费客群实现IP变现,并不断巩固既有IP在游客中的影响力,反哺IP创作与影视开发,形成完整的IP产业链闭环。

反观奥飞娱乐,其业务结构营收比重几乎与迪士尼相反。奥飞娱乐年报数据显示,主题乐园业务所在的“其他类业务”营收占比在近5年内不及1%,IP变现方式仍主要停留在玩具、婴童用品及相关衍生消费品的授权。在IP产业链下游的庞大市场中,若想对标迪士尼模式,主题乐园对奥飞娱乐的重要性不言而喻。

主题乐园业务尚难堪大任

2016年被视作旅游IP的元年。这一年,上海迪士尼乐园正式开业,“影视娱乐IP的今天就是旅游IP的明天”成为共识。

行业对文旅IP愈发重视,自身业务模式仍待突破,内外双重因素作用下,奥飞娱乐将目光投向主题乐园,其于2016年表示“已切入室内乐园、特色餐饮、主题酒店等众多领域,打开‘内容+体验’新业态的市场空间”。

新业务之一是“奥飞欢乐世界”,其采取“亲子互动+IP场景体验+剧作演艺+主题餐饮+购物”的模式打造室内乐园,截至今年上半年已在全国开设18家门店。

几乎在同一时间启动的其他主题乐园项目,进展却不似“奥飞欢乐世界”那么顺利。

室外主题乐园方面,2018年7月奥飞娱乐与山水文园集团签署战略合作协议,将以轻资产模式与六旗集团联手在浙江海盐打造以“超级飞侠”动漫形象为主题的沉浸式主题乐园游乐区。然而,伴随着山水文园资金链危机与六旗娱乐海盐乐园项目的停工,奥飞娱乐布局的第一个室外乐园项目半路夭折。

2019年3月,奥飞娱乐又与重庆欢乐谷达成战略合作,携手打造中国首个超级飞侠实景主题区,最初预计在2020年底正式落成。然而,疫情影响下,该项目推迟至2021年5月开园,这也意味着奥飞娱乐目前大概率并无已建成并投入运营的室外主题乐园。

资料显示,奥飞娱乐在重庆欢乐谷中的项目占地面积超4万平方米,总投资6亿元,将以《超级飞侠》为蓝本,对游乐项目、主题演艺、主题景观、主题商品、亲子互动等进行升级,打造集“游、娱、演、购”等多元游乐为一体的童趣世界。

从项目规划上不难看出,超级飞侠实景主题区无论从占地面积还是投资规模上都属于较小体量项目,对于奥飞娱乐自身来说属于对室外游乐项目的首次尝试,而对于重庆欢乐谷则能够通过引入IP实现园区的更新升级并提升人气。欢乐谷作为老牌主题乐园,动力型属性明显,IP项目体验属性较弱,奥飞娱乐IP进入,算是对园区体验业态的补充或补强。

另一层面来说,奥飞娱乐的头部IP较依附于一个大型主题乐园,而暂非独立的IP乐园,也说明其IP在内容丰富度、故事情节的可落地性、场景体验产品的可打造程度等,可能相对受限,规模尚难以直接做大。

MobData发布的《2019主题公园研究报告》显示, 2020年中国主题公园零售额将达到120亿美元,日均游客数量将超过3.3亿人次,中国将有望超过美国成为全球最大主题公园市场。然而,当前国内主题公园呈现华侨城、华强方特、长隆三足鼎立的格局,同时,迪士尼、环球影城、默林娱乐等海外知名IP强势进入市场。

可以想象,对于奥飞娱乐来说,即使在室外主题乐园业务上进行一次大体量的投资布局,以此在国内庞大的主题乐园市场中突围也并非易事。

此外,在主题嘉年华业务方面,奥飞娱乐曾计划2019年在全国运作超过10场大型主题嘉年华,目标覆盖1亿人。实际上,2019年仅完成4场移动文旅嘉年华项目的举办,在北京、大连、哈尔滨等城市落地,尽管获得1000万元,但在项目进度上并未完成上年规划。

目前来看,鉴于“奥飞欢乐世界”的较快扩张,以及主题嘉年华项目多落地大型购物中心,奥飞娱乐的主题乐园布局