雪球App,作者: 智研咨询,(https://xueqiu.com/8666823409/260052859)

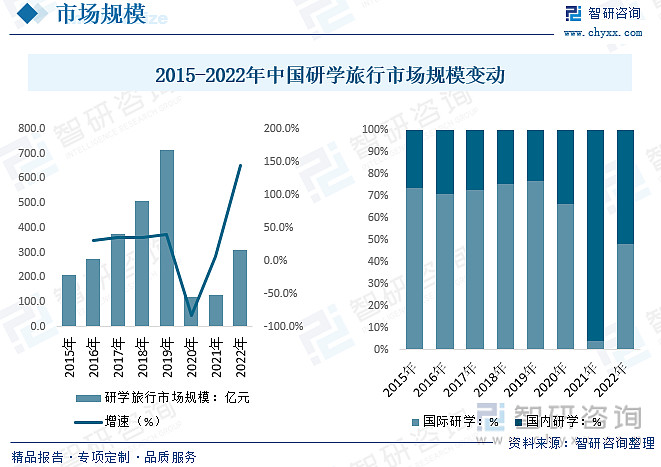

内容概况:随着2020-2022年受整体疫情影响国内研学旅行受到较大影响,2022年市场规模仅为310亿元左右,但随着疫情进入“新常态”,游学研学热度持续上升,叠加地方政策持续出台促进,预计我国研学旅行2023年有望回归疫情前水平。

关键词:研学旅行地方政策 研学旅行产业链 研学旅行市场规模 延续旅行人均消费

一、研学旅行产业概述

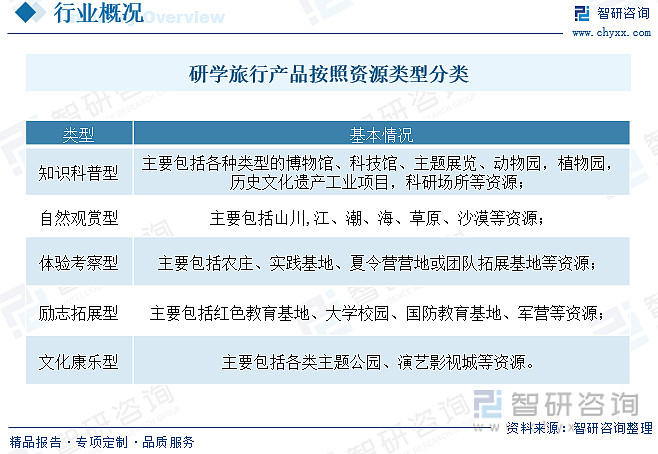

研学旅行是由学校根据区域特色、学生年龄特点和各学科教学内容需要,组织学生通过集体旅行、集中食宿的方式走出校园,在与平常不同的生活中拓展视野、丰富知识,加深与自然和文化的亲近感,增加对集体生活方式和社会公共道德的体验。研学旅行继承和发展了我国传统游学、“读万卷书,行万里路”的教育理念和人文精神,成为素质教育的新内容和新方式,可提升中小学生的自理能力、创新精神和实践能力。研学旅行产品按照资源类型分为知识科普型、自然观赏型、体验考察型、励志拓展型、文化康乐型。

二、研学旅行发展背景

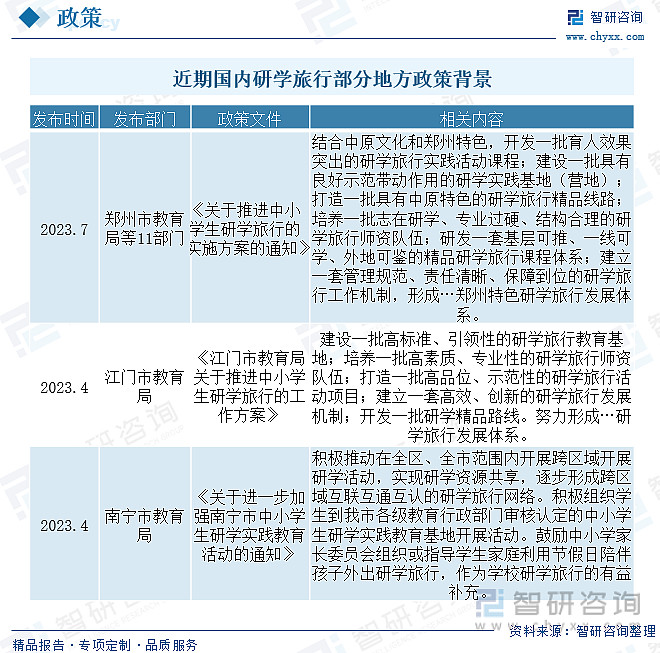

2016年12月,教育部要求各地将研学旅行纳入中小学教育教学计划,全面推进研学旅行的发展。随着疫情影响旅游行业,整体旅游行业明显受挫,研学旅行较大影响,随着疫情基本结束,多地持续出台相关政策推动中小学生研学旅行快速发展扩张。全国政策来看,2023年7月国务院办公厅转发国家发展改革委《关于恢复和扩大消费措施的通知》,指出要支持经营主体开发森林人家、林间步道、健康氧吧、星空露营、汽车旅馆等产品,因地制宜打造一批美丽田园、景观农业、农耕体验、野外探险、户外运动、研学旅行等新业态。

三、研学旅行产业链

中国研学旅行产业链主要由三大部分组成,产业链上游为资源供应商,主要包含了旅行资源供应商(代表企业:携程、驴妈妈旅游)、教育资源供应商(典型代表:清华大学、北京大学)和场地资源供应商(典型代表:Campedia Education)。产业链中游为研学旅行企业,主要包含了游学类研学旅行企业(代表有:世纪明德、中凯国际)和营地类研学旅行企业(典型代表有:青青部落、天使和坚果派)。产业链下游直接触达消费端,主要为学校和个人消费者。

四、全球和中国研学旅行产业现状

研学旅行在国外又称为修学旅游、教育旅游,随着全球经济快速发展,体验式教育理念和旅游业的跨界融合,使研学旅行成为市场热点。目前,全球研学旅行市场发展区域不平衡,欧美日等发达国家和地区研学旅行发展已基本成熟,产生了一批领先的研学旅行机构。但在新兴经济国家,研学旅行仍然存在界限不清楚、标准混乱、目的不清晰等问题。数据显示,2019年及以前全球研学旅行市场规模快速扩张随着全球疫情反复影响旅游和出行,全球研学旅行规模在2020年下降至179亿美元,随着市场和旅游逐步复苏,全球研学旅行市场规模小幅度回升,截止2022年全球研学旅行市场规模约415亿美元。

相关报告:智研咨询发布的《2023-2029年中国研学旅行市场发展调研及发展趋势预测报告》

我国研学旅行产业现状而言,目前,我国正处于第三次消费结构升级阶段,居民教育、旅游休闲、医疗保健等领域的消费支出增长迅速。其中教育文化娱乐消费支出占全国居民人均消费支出占比持续走高,以往传统消费模式逐渐向高端化、个性化等方向不断升级变迁,以游学研学旅游为代表的体验式教育作为服务型消费模式的代表之一,正处于重要的发展机遇期,随着2020-2022年受整体疫情影响国内研学旅行受到较大影响,2022年市场规模仅为310亿元左右,但随着疫情进入“新常态”,游学研学热度持续上升,叠加地方政策持续出台促进,预计我国研学旅行2023年有望回归疫情前水平。

研学旅行细分类型影响来看,目前国内研学旅游国内研学人数仍是主要组成部分,疫情前占比总人数约八成,疫情对长途旅行影响更大,整体国际研学人数下降