出品:新浪财经创投Plus

作者:shu

沉寂许久的在线旅游赛道,终于注入一股暖流。

近日,自由行服务平台马蜂窝宣布完成新一轮融资。本轮由贵州省创新赋能大数据投资基金、贵阳创投、贵阳观山湖基金等机构联合投资,所融资金将被运用到内容体系建设和新型供应链重塑中。

与以往的高调风格不同,此次融资的金额、股权比例均未披露,外界无从得知这头曾经的独角兽如今估值几何。早年坚定参投多轮的今日资本、高瓴资本、启明创投等老股东也没出现在这一次的跟投名单中。

旅游复苏 国资入场

大疫三年,旅游业正在以更快的速度追回失去的时光。

文化和旅游部数据中心公布的数据显示,春节假期期间,全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%;国内旅游收入实现3758.43亿元,同比增加30.0%,恢复至2019年同期的73.1%。

1月20日出境团队旅游恢复试点消息公布后,截至2月5日携程平台上的出境和团游产品咨询量环比上涨358%,签证咨询量环比上涨172%,海外订单增长幅度在200%以上。预定2月至3月国内自由行产品订单量同比增长446%,跟团预定量同比增长188%。

一级市场也释放出了积极的信号。

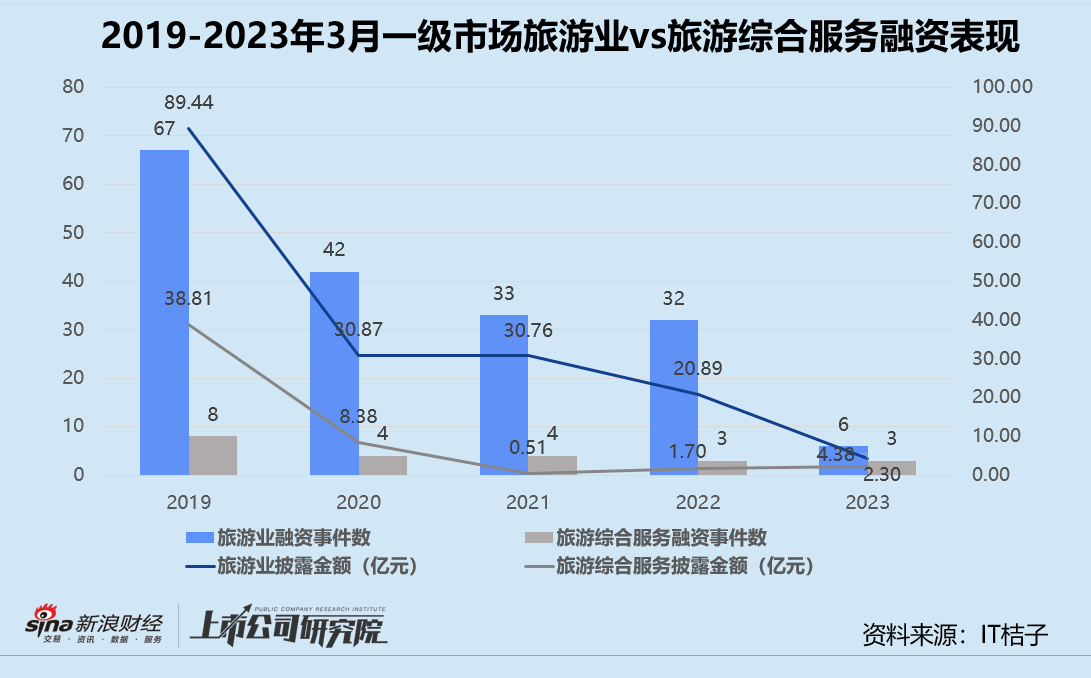

IT桔子数据显示,2019-2022年,旅游业的融资事件数和披露金额都在持续下降,平均单笔融资金额由巅峰时期的1.33亿元,腰斩至6528万元。马蜂窝所处的旅游综合服务细分赛道,更是一夜入冬,2020年披露的总融资金额骤降78.41%至8.38亿元。2021年融资金额再度大幅缩水近94%,全年仅完成4笔融资,平均单笔融资额不过1275万元。

局面在2023年迎来转机。截至发稿日,旅游业已完成6笔融资,披露的总融资金额约为4.38亿元,分别占2022年同指标的18.75%、20.97%。其中,旅游综合服务项目融资事件数和金额占据了半壁江山。与2022年相比,开年以来获得股权融资的旅游综合服务企业已追平去年全年水平,披露的融资金额约为去年全年融资额1.35倍。不难看出,旅游综合服务领域修复元气的速度远超旅游业整体表现,马蜂窝也得以重获资本的青睐。

细究马蜂窝此轮融资的参投方,均为“国家队”成员。

天眼查股权穿透显示,贵州省创新赋能大数据投资基金由贵州省大数据局、贵阳产控集团共同出资发起,实际控制人分别为贵州省财政厅和贵阳市国资委。贵阳创投由贵阳工投集团设立,最终实控人也是贵阳市国资委。而贵阳观山湖基金是贵阳创投管理的基金,控股比例89.55%的最大出资方LP贵阳观山湖投资控股集团,由贵阳市观山湖区发改局全资控股。作为“回馈”, 2022年马蜂窝将国内总部迁移至贵阳市,已引入7家上下游合作伙伴落地贵州。

内容平台和地方政府联手并非孤例。

早在2018年,抖音便与陕西省西安市旅发委达成合作,推出文化城市助推、定制城市主题挑战、抖音达人深度体验、抖音版城市短片等计划,对西安进行全方位的包装推广。同年“五一”小长假期间,西安共接待游客1014.56万人次,同比增长69.05%,旅游业总收入45.05亿元,同比增长139.12%。

2020年,小红书与浙江省湖州市文化广电旅游局签署战略合作协议,将湖州列为小红书“Red City城市计划”的首个标杆城市。平台通过策划文旅活动、推介小红书网红打卡点、培养旅游达人、邀请小红书网友采风等形式,对湖州旅游资源进行全方位推广。2022年风靡一时的小红书首个线下营地,安吉县小杭坑露营地也坐落于湖州。

有意思的是,这样的战略合作似乎都不持久。抖音2018年频繁助力南京、成都、重庆等多个城市进行形象推广后便再无动作,小红书“Red City 城市计划”止步于2020年,包括湖州市在内仅拓展了两个城市。

而这背后的重要原因之一,是所有内容平台无法回避的商业化变现难题:坐拥庞大的流量,却不能在自有体系内完成交易闭环。平台高举高打地营销城市,却难在旅游消费产生的红利中分一杯羹。缺乏正向激励的情况下,自然也没有持续合作的动力。

而此番马蜂窝邀请国资背景机构入局,与贵州政府的深度绑定,能否有效改善这一困境,仍有待观察。

估值大幅缩水 小而美难敌GMV?

在2017年之前,马蜂窝可谓是一级市场争相追逐的明星项目。

机构投资方中超七成为美元基金,包括今日资本、启明创投、高瓴资本、Coatue Management、厚朴资本、Temasek淡马锡,泛大西洋投资等国内外一众白马机构。2017年完成1.33亿美元D轮融资时,公司投后估值达高达25亿美元。

高歌猛进的日子随着马蜂窝身陷数据造假、酒店预定乌龙等负面事件漩涡而慢了下来。2019年马蜂窝获得合计2.5亿美元的E轮融资,由腾讯领投,老股东泛大西洋投资、启明创投、元钛基金跟投,公司估值却下调了20%至20亿美元。

结合马蜂窝公开披露的经营数据分析,2015年尝试转型OTA旅游电商后,公司连续4年实现GMV超100%增长。2017年GMV达到102亿元,2018年再次以130%速度增长,突破200亿元大关。2019年马蜂窝不再披露GMV数据,但在公开采访中提到当年交易用户数量实现了40%的增长。

若基于2017年GMV粗略推算,D轮融资时马蜂窝的P/GMV约为1.72,而同期OTA行业巨头携程同指标不过0.26。换而言之,GMV仅为携程规模1/60的马蜂窝,P/GMV估值却是携程的6.5倍。

假设P/GMV保持不变,2019年E轮融资完成时,公司估值缩减为20亿美元,GMV大约在81亿元左右,与2018年相比暴跌64.52%。这显然与其交易用户数增长的表述自相矛盾;假设2019的GMV与2018年基本持平,那么此时的P/GMV应约为0.60,这意味着1年半的时间内马蜂窝的P/GMV估值就打了三五折。

无论是哪种情况,都意味着马蜂窝的生意在资本眼中变得缺乏想象力。

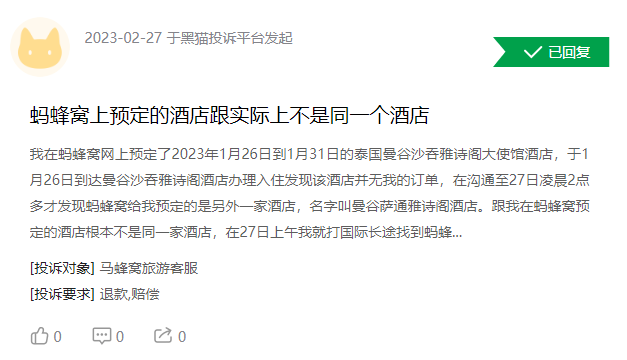

从消费者的角度来看,马蜂窝作为OTA提供的用户体验一言难尽。黑猫投诉【投诉入口】平台上,关于签证、机票、宾馆退款难的问题比比皆是,曾经出现过的定错酒店事件2023年依然在上演。

黑猫投诉平台

黑猫投诉平台这一定程度上反映了马蜂窝在供应链方面的不完善。旅游消费尤其是长途旅游消费频次不高、决策周期长、环节众多,试错成本和时间成本较高。马蜂窝的供应链短板决定了,消费者即使在平台上种草,也会转向更成熟可靠的OTA平台交易。

劣势暂时无解,优势正在悄然减弱。

成立之初,马蜂窝凭借详细的图文攻略,快速地聚集了大量优质内容和优质用户。但短内容平台的兴起侵蚀了长内容平台的空间,2020年上半年小红书已超越以马蜂窝为代表的传统旅游服务平台,成为消费者旅游决策的第一入口,以流量为导向的创作者也随之转移阵地。

在小红书平台上,与旅游相关的笔记高达2471万篇,贵州旅游就有30万篇。而马蜂窝网站上与贵州相关的自由行攻略只有16篇,最后更新时间大多停留在2015年以前。手机端的内容相对