清障车是指装有道路抢险作业装备的专用车,是专用车行业的一个重要细分市场。清障车的任务就是将故障车或事故车及时地拖离现场,确保道路的畅通无阻。因此,道路清障车又称道路抢险车。

按结构型式一般可将清障车分为托吊分离型清障车、托吊联体型清障车、平板型清障车、普通型四大系列;按底盘划分有重汽清障车、福田清障车、江淮清障车、五十铃清障车、东风小霸王平板清障车、东风多利卡托吊型清障车、东风平头道路清障车、依维柯清障车等。按牵引吨位划分为:有2吨、3吨、5吨、8吨、10吨、12吨、25吨等清障车。

近年随着高等级路面和在用汽车的增多,清障车市场也得到了发展,也引起了行业的关注。

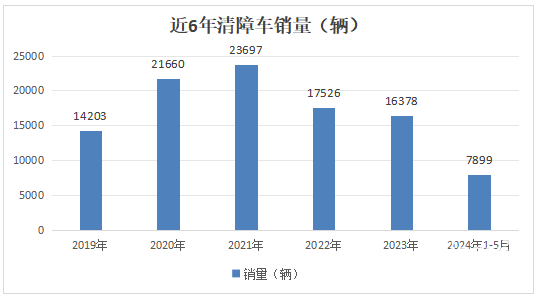

根据终端上牌数据,2024年5月清障车累计销售1589辆。同比2023年5月的1443辆增长10%。

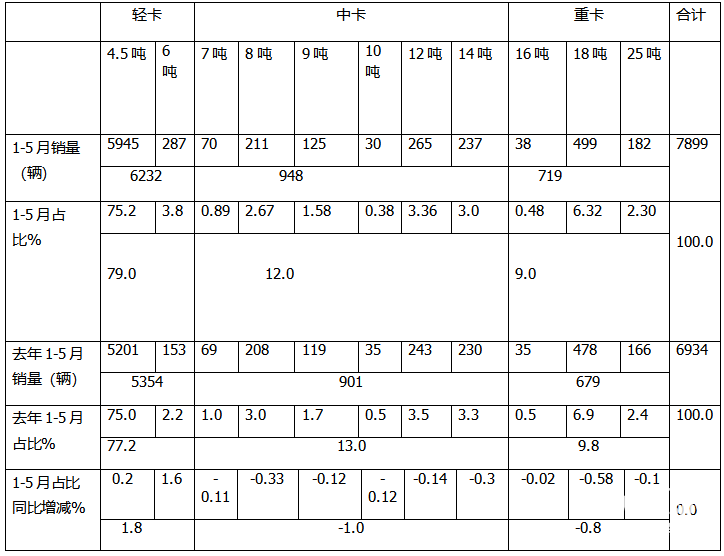

2024年1-5月清障车累计销售7899辆,同比2023年1-5月的6934辆增长14%。

按吨位划分,2024年1-5月4.5吨蓝牌轻型清障车累计销量5996辆,占比近8成(79%),独占鳌头,是最受市场“宠爱”的车型;其次是8吨,再次是12吨;其余吨位的清障车销量占比均较小。

按底盘企业划分,今年1-5月搭载重汽底盘的清障车累计销量2291辆,占比近3成(29%),居榜首;居第二的是搭载江淮汽车底盘的清障车累计销售1580辆,占比2成(20%);居第三的是搭载福田底盘的清障车累计销售1343辆,占比17%;

按区域流向划分,今年1-5月清障车销售数量居前三省份是湖北、河北和山西。

那么,2024年1-5月清障车市场特点有哪些具体特点,现进行扼要总结分析。

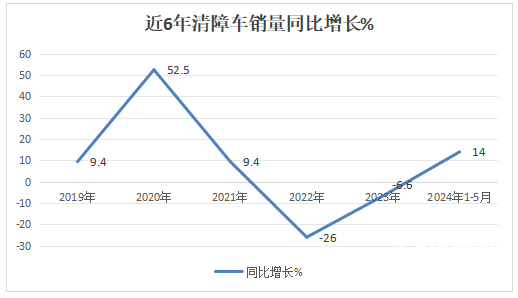

特点一:销量同比增长14%,居近6年第二

根据公开信息,2019年—2021年清障车销量同比均为正增长,2022年销量相对2021年则出现下滑,2023年同比继续下滑,2024年1-5月则出现同比14%的增长。

上两图可见,2024年1-5月清障车累计销售7899辆,同比下增长14%,是近6年来同比第二个正增长的年份,同比增速达到14%,居第二,表现还算不错。据分析:

一是目前经济正处于恢复增长期

目前虽然我国经济处于恢复中,对清障车的需求逐渐处于恢复性增长之中。

二是商用车市场整体需求也处于恢复增长中,作为主要为商用车应急保障的清障车的市场需求自然也会随着增长。

三是去年1-5月销量基数较低(6934辆),给今年1-5月的清障车市场同比增长奠定了基础。

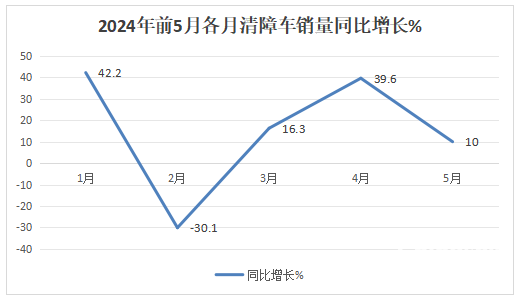

特点二、1-5月各月销量同比4增1降,增长成为主旋律

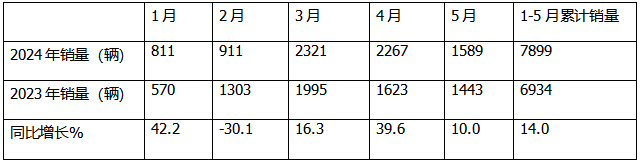

表1,根据终端上牌数据,2024年1-5月各月清障车销量及同比:

上图表显示,在今年1-5月各月清障车销量同比中,总体呈现4增1降,其中2月是同比唯一下降的月份(主要是今年春节落在2月,耽误了清障车的上牌和销售),其余各月销量同比均为正增长,可见“增长”成为今年前5月清障车是的主旋律。具体原因上文已经简析。

特点三:轻型占比近8成,4.5吨蓝牌车型占比超7成,占绝对主体地位,且主体地位同比增强

表2,根据终端上牌数据,按吨位划分,2024年1-5月清障车销量及占比:

上表可见,在2024年1-5月清障车销量中:

---4.5吨—6吨的轻型车累计销量6132辆,累计占比近8成(79%),居于绝对的主体地位;其中4.5吨蓝牌清障车销量5945辆,占比超7成(75.2%),一骑绝尘,是最受市场“宠爱”的车型;且占比同比增加0.2个百分点,主体垄断同比增强;

---中卡型累计销售948辆,占比12%,其中12吨车型销售265辆,占比3.36%,14吨车型销量237辆,占比3.0%,分别居中卡车型第一和第二;

---重型车累计销售719辆,占比9.0%,其中18吨重卡车型销量499辆,占比6.32%,为销量占比最大的重卡车型。

总之,今年1-5月轻型清障车销量占比近8成,其中4.5吨蓝牌清障车占比最多(75.2%),是最为畅销的车型,且主体地位增强。

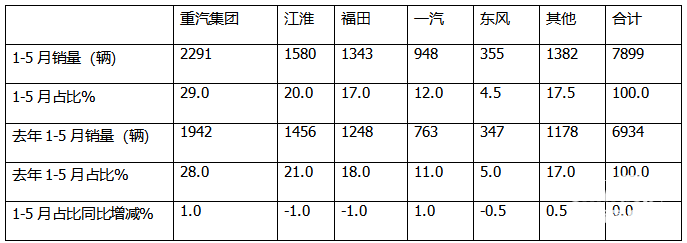

特点四:按搭载底盘品牌划分,重汽夺冠、江淮、福田分别居第二、第三;TOP5累计占比超8成

终端上牌数据显示,2024年1-5月共有国产29家底盘生产企业参与了清障车的销售。其中重汽、江淮和福田居前三。

表4,根据公开数据,按搭载底盘品牌划分,2024年1-5月清障车TOP5销量及占比:

上表可见,按搭载的底盘品牌划分,2024年1-5月销售的清障车中,重汽居榜首,累计销售2291辆,占比近3成(29%)、江淮、福田分别居第二、第三,累计销量分别为1580辆和1343辆,市场占比分别为20%和18%;从占比同比增减看,重汽、江淮和福田占比同比分别增加1%、-1%和-1%。

第四是一汽,累计销售948辆,市场占比12%;第五是东风汽车,占比4.5%,累计销售355辆;TOP5累计占比82.5%;其他24家企业占比17.5%。

分享到: