雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/236761715)

(报告出品方:中信证券)

巴氏奶龙头品类丰富,立足上海辐射全国巴氏奶行业龙头,持续拓展乳业布局

巴氏奶(鲜奶)龙头,布局产业链多品类产品。光明乳业始于 1911 年成立的上海可 的牛奶公司,现已成为全国巴氏奶龙头。据欧睿数据,光明乳业多年来稳居国内巴氏奶第 一、酸奶第三、整体乳制品第三位置。公司发展过程中逐步确立以牧业、乳制品的开发, 生产和销售为主营业务,主营产品包括新鲜牛奶、新鲜酸奶、乳酸菌饮品、常温牛奶(UHT 奶)、常温酸奶、奶粉、婴儿奶粉、奶酪、黄油、冰淇淋、烘焙等多个品类。

上市以来,公司发展可分为 4 阶段: 2002-2007:改制上市,平稳发展。2002 年,光明乳业完成股份制改制登录上交所, 公司营收也一路稳定攀升,后续增速放缓被伊利、蒙牛赶超。 2008-2014:常温助力,快速成长。该阶段,公司发力常温乳品,2009 年推出常温酸 奶品牌莫斯利安,同时收购新莱特发展海外业务、实施首轮股权激励计划,多因素支撑了 5 年的快速成长。 2015-2017:竞争加剧,常温受阻。2015 年以来,乳企竞争加剧,公司常温业务收入 受竞品影响增长承压,整体业绩有所波动,但仍稳居行业前三。该阶段,公司打出“乐在新 鲜”理念,并携手苏宁云商、中国女排进行品牌升级,公司整体营收缓慢回升。

2018 年至今:拓展布局,管理革新。该阶段公司拓展烘焙、冷饮业务,兼顾渠道和 产业链上游奶源的布局。2021 年底黄黎明接任董事长,其曾担任常温营销中心、生产中 心总经理,上任后持续推动内部管理改革,开展了利润扭亏、组织优化等专项行动。作为国企,公司股权结构集中稳定。截至 2022 年 9 月 30 日,光明食品集团作为公司 第一大股东,享有完全控股权。上海市国资委为其实际控制人,间接持有其 51.73%股权。

公司体量持续增长,立足上海布局全国

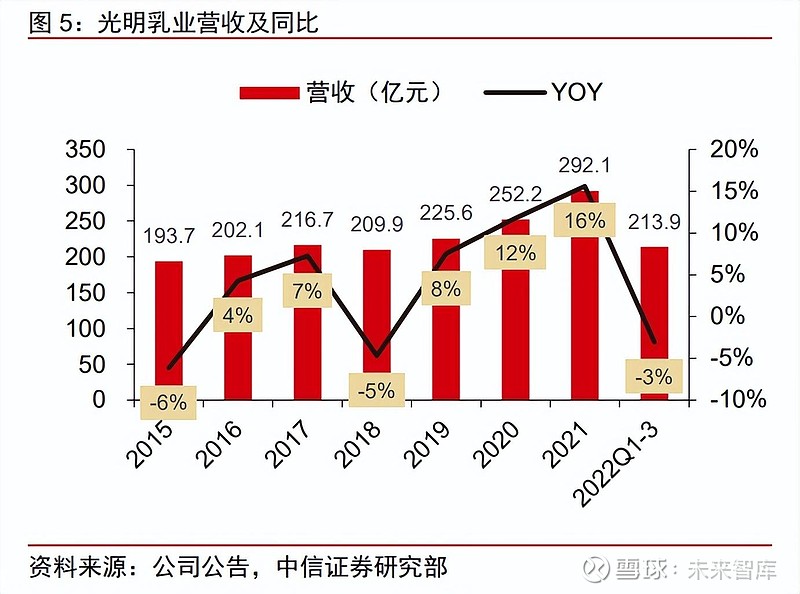

营收长期保持增长,疫情扰动致利润承压。公司整体营收保持稳健增长,2018 年以 来管理层推动业务布局拓展,2018-2020 年营收 CAGR 为 12%。2021 年,公司实现营收 292.0 亿元,同比+16%。净利润方面,2021 年公司实现归母净利润 5.9 亿元,同比-3%, 近年来受常温业务波动及海外新莱特业绩拖累影响,公司净利润波动幅度较大。进入 2022 年,受全国多地疫情影响,公司营收、净利润阶段性承压。液奶为主,品类逐渐丰富。公司主要销售巴氏奶、常温白奶(UHT奶)及酸奶等液态奶产品,2021年液奶营收171亿元,占比59%,奶粉、奶酪等其他乳制品占比29%,牧业占比 8%。近年来随着公司逐渐拓展奶酪、乳制品原料、冷饮等其他乳制品品类,公司液态奶营收占比逐渐下降,其他乳制品营收占比逐渐提升,而牧业营收占比受牧场扩建推动有所上升。

液奶端:2019 年后新鲜、常温业务边际回暖。2018 年,受行业竞争加剧及公司管理 变动影响,光明乳业新鲜事业部外销收入大幅下滑,盈利能力下降;2019 年后,随着“新 鲜中国战略”落地推进、新产品持续推出、下沉渠道拓展,公司新鲜业务收入有所回暖。 2011-2014 年,莫斯利安酸奶高增推动常温业务快速发展,2014 年后由于竞品投放行业竞争加剧,公司常温业务收入、净利润下滑,2018 年达到低点。2019 年后随着莫斯利安口 味创新、常温出新,公司常温业务收入、净利率回升,虽然疫情后常温酸大品类持续承压, 但低温白奶预计保持较好增长,公司常温业务收入及利润保持稳健。

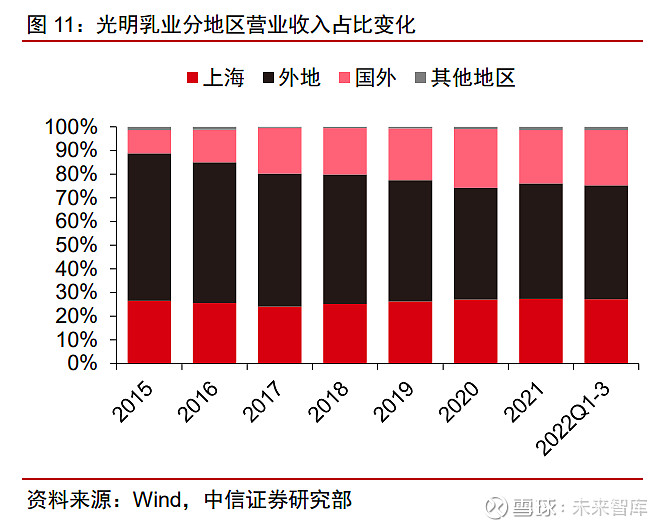

国内上海贡献主要营收,海外业务占比提升。公司营收主要来源于三大区域,1)上 海大本营,2021 年营收 80 亿,占比 27%;2)中国上海之外的地区(外地),2021 年营 收 142 亿元,占比 49%;3)国外,2021 年营收 66 亿元,占比 23%。近年来,公司上海 地区营收占比稳定在四分之一左右,国外营收在新莱特快速发展推动下占比持续提升,受 莫斯利安在外地发展不及预期影响,外地营收占比有所下降。

近年来毛销差震荡走低,2022 年 H1 边际回升。2015 年以来,公司毛销差有所下滑, 主因行业竞争加剧、公司液奶业务盈利能力下滑;公司整体净利率保持波动,其中 2018 年受常温业务亏损拖累、2021 年受新莱特业务拖累,下滑较明显。2022 年在疫情扰动背 景下,随着新莱特业务恢复、国内原奶价格下行,公司 Q1-3 实现毛利率/净利率 18.4%/1.9%, 较 2021 年基本持平,实现毛销差 6.3%,较 2021 年增加 0.43Pct。

公司液奶业务毛利率最高,费用率整体稳定。分产品看,2021 年公司液态奶毛利率 最高,达 27.15%,牧业毛利率最低,仅 2.92%。公司各业务毛利率自 2019 年以来有所下 滑,主要系会计准则调整、成本端承压及 2021 年新莱特业务拖累。公司除销售费用率外, 各项费用率基本稳定。近五年管理费用率稳定在 3%上下,2021 年至 2022Q1-3 在降本增 效持续推动下有所下降;公司销售费用率自 2015 年以来持续下降,主因营销类细项费用 下降及 2020、2021 年新收入准则调整科目细项。2022 年 Q1-3 公司销售费用率微降,主 要系疫情影响营销投放。

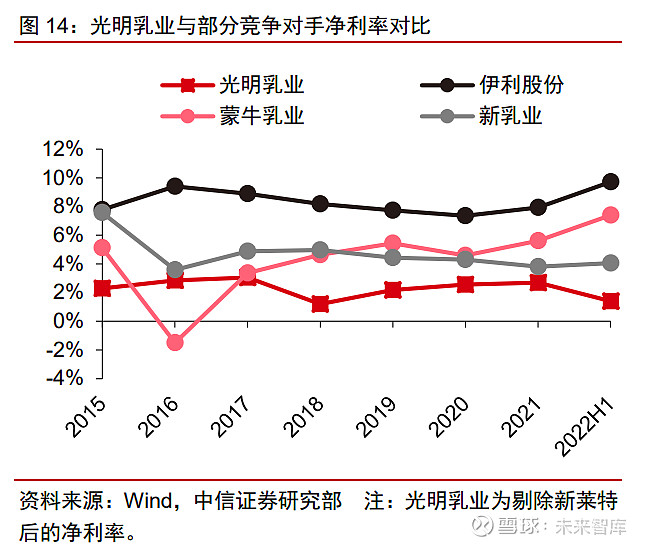

国内业务净利率低于同行。公司国内业务(剔除新莱特)净利率整体呈现波动态势, 但自 2017 年后持续位于 3%下方,与伊利、蒙牛、新乳业相比,公司净利率水平较低,主 要系:①近年来行业竞争加剧,公司常温酸奶业务盈利能力下降。②公司业务结构中,净 利率较高的常温白奶业务占比较伊利、蒙牛低。

乳品行业增长平稳,关注内部结构升级

中国乳品市场平稳增长。根据欧睿数据,2021 年,中国乳品市场(不含婴配粉)容 量突破 4000 亿元。整体来看,除 2020 年受疫情影响下滑外,近几年乳品市场空间不断扩 大,增速稳中略增,2015-2021 年 CAGR 为 4.74%。据欧睿数据预测,到 2026 年中国乳 品市场有望突破 5000 亿元大关,未来五年每年增速在 5%左右。市场集中度逐步提高,双寡头格局已形成。2021 年,伊利/蒙牛占乳制品行业市场份 额 29.7%/26.1%,合计超过 50%。其后为光明与君乐宝,分别占 5.1%和 3.0%。近年来, 市场份额越来越向头部集中,2015 年和 2021 年的 CR3 分别为 50.8%/60.9%。

乳品行业产品结构转型,营养、新鲜是趋势。2020 年疫情后,追求营养、健康的消 费趋势推动乳品消费升级,白奶和奶酪增长较快。据欧睿统计,2015-2021 年巴氏奶/UHT 奶/奶酪/酸奶 CAGR 分别为 11.59%/5.05%/24.84%/8.92%,预计到 2027 年酸奶/UHT 奶/ 巴氏奶/奶酪市场空间将达到 1744/1419/925/262 亿元,健康消费偏好下,未来风味牛奶市 场占比将持续下滑。

液奶:巴氏奶空间广阔,UHT奶增速提升,酸奶企稳

液奶中巴氏奶占比上行势头不减,光明市占率为液奶第三。从市场空间看,2021 年 液奶零售额 2964 亿元,占乳制品总体的 48%,2015-2021 年液奶大类 CAGR 为 7.69%, 低于酸奶、巴士奶复合增速,同期巴氏奶占比从 12.32%持续增长至 15.25%。从市占率看, 2017-2021 年两大龙头乳企中伊利液奶市占率较高,2021 年伊利/蒙牛市占率分别为 31.90%/27.70%,光明排名第三,份额略增至 6.73%。

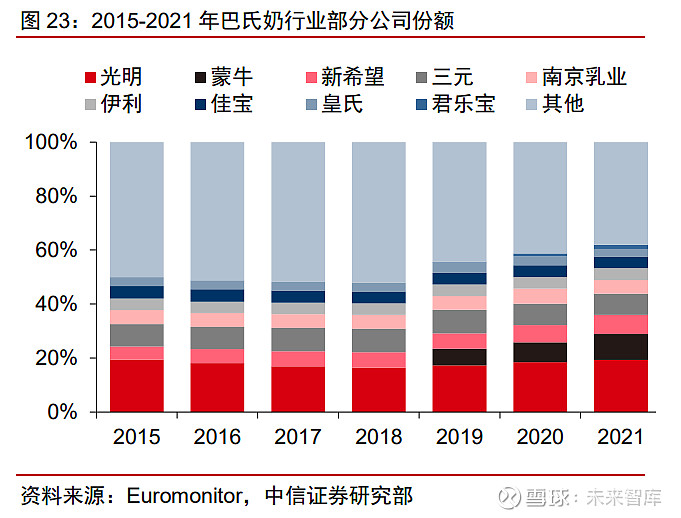

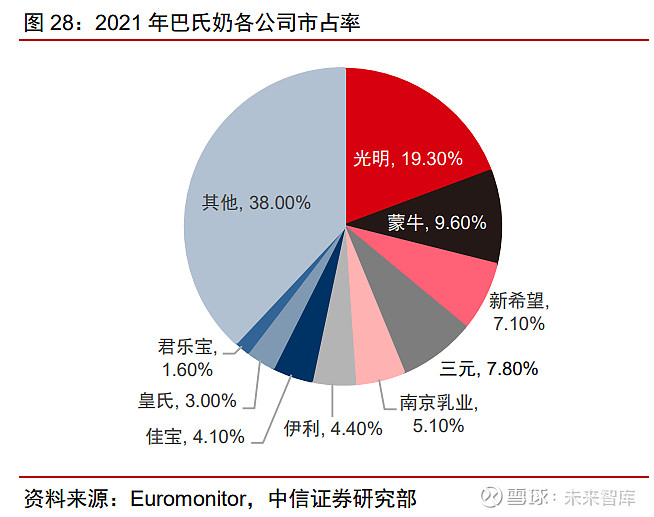

巴氏奶增速不减,市场格局相对分散,主要玩家为区域性/地方乳企。2021 年,巴氏 奶零售额 452 亿元,同比+21.45%,2017-2021 年 CAGR 为 12.93%,处于高速增长阶段。 该行业格局尚较分散,2021 年 CR3 仅 36.70%,其中光明市场份额居第一位,为 19.30%, 其后依次为蒙牛/三元/新希望,分别占 9.6%/7.8%/7.1%,未来行业龙头有望受益于牧场扩 建、冷链发展推动下的行业集中度提升。

巴氏奶消费增量可期:1)冷链发展持续推进。冷链运输是巴氏奶销售的重要环节, 随着疫情后冷链冷冻食品消费需求激增,我国颁布《“十四五”冷链物流发展规划》,明确聚 焦完善乳品等重点品类冷链物流服务体系,旨在提高流通和配送效率,有助于乳企加快巴 氏奶渠道下沉速度。2)消费认知上,追求健康与口感。与风味牛奶、酸奶相比,巴氏奶 营养物质含量更高,口感更好。2021 年中国/美国/日本/韩国巴氏奶在液奶中的消费占比分 别为 15%/38%/45%/58%,参考饮食习惯相近的日韩的巴氏奶发展,我国巴氏奶增长空间 广阔。3)消费习惯上,“从小抓起”。2020 年 12 月《国家“学生饮用奶计划”推广规划(2021 -2025 年)》(中国奶业协会)正式发布,覆盖人数将增加 34.62%至 3500 万人。到 2025 年,学生饮用奶中巴氏奶将替代 UHT 奶成为唯一液体奶。

疫情推动 UHT 奶增速提升,双寡头占据超 85%份额。与巴氏奶相比,UHT 奶虽然活 性营养物质较少,但钙、蛋白质含量与巴氏奶相当,且保质期长、价格低,在液体奶中一 直占据较大份额。近年疫情背景下消费者健康需求提升,推动 UHT 奶增速逐渐加快。 2015-2018年/2019-2021年UHT奶CAGR为3.84%/6.73%,期间UHT奶市场规模从2015 年 826 亿元增长至 2021 年 1111 亿元。2021 年蒙牛伊利合计占据 87.1%份额,光明近三 年份额稳定在约 0.4%。

酸奶品类增速放缓。2021 年,酸奶零售额 1401 亿元,同比-0.90%,占乳制品比例为 22.89%,是乳品支柱品类之一。2011-2016 年,酸奶品类零售额 CAGR 为 21.43%,主 因常温酸奶中出现大单品且各大乳企营销投放居于高位。2017-2021 年酸奶品类零售额 CAGR 为 4.07%,增速有所放缓,主因消费者认知变化,酸奶需求被更健康、营养的白奶、 奶酪等乳制品部分替代。 双寡头格局已形成,市场趋于稳定。伊利、蒙牛常年占据酸奶市场一半以上份额,2021 年分别达到 31.1%/24.5%,光明、君乐宝排在第二梯队,分别占 7.7%/7.3%。酸奶整体市 场格局较为稳定,近三年 CR3/CR7 分别约为 60%/78%。

巴氏奶业务增长可期,子公司贡献利润弹性原奶产能扩张&产品升级,巴氏奶业务有望保持较快增长

行业巴氏奶龙头,2018 年后市占率逐步回升。公司巴氏奶产品包含基础牛奶、优倍、 新鲜牧场、致优等系列,覆盖低、中、高端。公司是中国巴氏奶龙头,2021 年市占率 19.3%, 为第 2 名蒙牛的两倍(欧睿数据)。从销售额来看,公司在 2018 年后巴氏奶销售增速有所加快,2017-2021 年 CAGR 为 16.74%(同期行业 CAGR 为 12.93%),较快增速推动下 公司市占率有所回升,从 2018 年的 16.4%增长到 2021 年的 19.3%,增加 2.9Pcts。

光明传统巴氏奶份额下降,高附加值产品市占率提升。2011-2021 年期间,公司销售 额占比较高的巴氏奶产品分别为优倍、光明和致优,其中光明作为公司巴氏奶传统品类, 主攻低端市场,市占率逐渐下滑,截至 2021 年市占率为 7.7%;优倍和致优定位中高端, 受益于消费升级和产品生命周期,两产品市占率整体保持上涨趋势,截至 2021 年市占率 分别为 8.6%/3.0%。细分品类来看,公司高附加值产品的市场接受度逐步提升,有望改善 公司盈利能力。

牧场扩建&产品升级助力公司新鲜牛奶业务发展。公司 2021-2025 年的战略规划为“稳 固上海,做强华东,优化全国,乐在新鲜”,向做强全国市场迈进,具体来看,公司新鲜 牛奶业务有以下举措:

1.扩建牧场提升原奶产能,公司牧场区位优势明显

原奶供给支撑巴氏奶业务扩张。原奶是乳品公司最重要的上游原料,而掌握优质奶源 是生产高品质乳制品的基础。巴氏奶对冷链运输要求较高、销售半径有限,原奶供给是企 业重要壁垒。牧业方面,近年来公司在全国多地收购、建设牧场,增强原奶供给能力。 牧场建设持续推进,2026 年原奶产量较 2020 年有望翻倍。2021 年 12 月光明乳业定 增募集资金 19.30 亿元,用于投入濉溪、中卫、阜南、哈川二期、金山奶牛养殖建设项目, 完全建成后将新增 3.1 万头奶牛存栏,预计新增原奶年产量 18.2 万吨。2022 年光明乳业 注资 12.7 亿元成立子公司建设定远牧场群,包括徐小、大蒋、卜店和韩圩四个牧场,完全 建成后将新增 4.75 万头奶牛存栏,预计新增原奶年产量 26 万吨。总体来看,到 2026 年, 公司原奶产量有望超过 88 万吨,原奶产能将超过 90 万吨。

公司牧场主要位于华东、华中区域,区位优势明显。截至 2021 年末公司已在 10 省市 拥有 25 个牧场,且多数牧场分布于上海、江苏、安徽,靠近华东等高消费力区域,有利 于低温产品铺市。而优然牧业、现代牧业等竞争对手的牧场主要位于内蒙、华北区域,公 司牧场区位优势明显。

2.新技术+新包装拉长产品销售半径

新技术+新包装增加销售半径。ESL奶(超巴奶)指通过特定灭菌工艺,保留类似巴 氏奶口感同时延长保质期的鲜奶产品。2020年公司低温奶推出新鲜牧场系列,运用高温 杀菌工艺延长保质期至 15 天,缓解低温鲜奶受制于销售半径小的困境,上市后快速渗透 全国二三线城市。2022 年公司明星品牌优倍推出PET瓶装,75℃巴氏杀菌叠加双膜过滤 技术使其保质期延长至 15 天,或可复制到公司其他畅销鲜奶品牌上,有利降低运输成本 助力全国铺货。综合来看,公司在牧场产能端的布局奠定了未来巴氏奶增长的基础,公司有较为充裕 的原奶产能支撑巴氏奶业务向全国扩张;而 ESL(超巴奶)相关工艺的应用将有效扩展巴 氏奶业务覆盖范围,拉动公司整体销量增长。

持续强化上海渠道布局,自有O2O渠道加速拓展

1.收购牛奶棚强化上海渠道布局,外地经销商单体规模提升

公司渠道在上海地区具备绝对优势,收购牛奶棚进一步巩固优势。公司作为上海市“中 华老字号”企业,成立以来持续深耕上海本地及华东地区市场。尤其在上海大本营,公司通过持续的渠道铺货及渗透,实现在了上海渠道较高的分销率,根据尼尔森数据(转引自 新浪财经),2019 年光明乳业在上海地区鲜奶的市占率达到 40%,上海区域市场地位领先。 2018 年公司收购上海牛奶棚 66.27%股权,牛奶棚是以“牛奶+西点”为特色的烘焙连锁 企业,目前在上海有 200 多家门店,覆盖了上海全市各区域,收购后公司将借助牛奶棚的 渠道资源继续强化上海地区渠道布局。

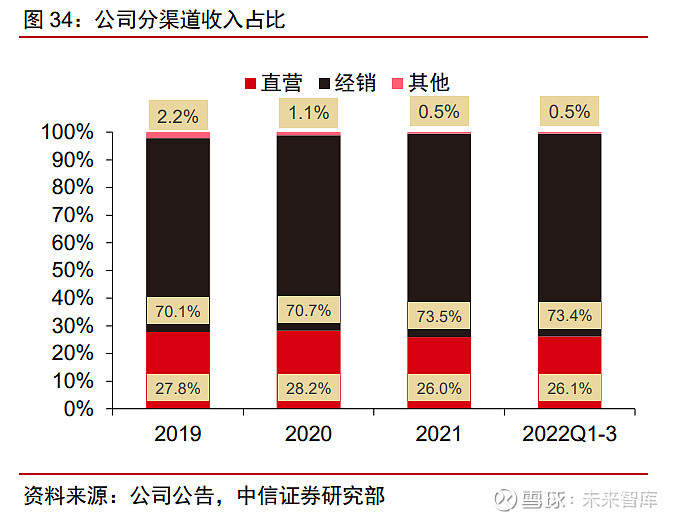

此外,公司自上市之前通过经销商拓展外地市场渠道(最开始是华东区域),通过各 地建厂强化地区布局,在北京、广州、天津、成都等地建有乳品加工工厂。随着上海外部 区域渠道的持续渗透,公司在外地区域的收入也实现了快速增长,目前公司外地收入体量 是上海本地体量的 2 倍。 公司经销渠道为主,外地经销商数量下降、规模集中。分渠道来看,公司目前以经销 为主,2021 年经销渠道收入 212 亿元,占比 73.5%。2020 年以来公司逐渐减少外地经销 商数量,旨在提升单个经销商规模及质量,截至 2022Q3,公司上海、外地经销商数量分 别为 430 个、3678 个。其中公司自行销售终端在全国拥有 2000 多个经销商和 80 万个有 效销售网点。

2.冷链物流领先,O2O渠道随心订加速拓展

巴氏奶对供应链要求高,送奶入户是主要渠道。巴氏奶保质期短、消费者对新鲜度要 求高,单个网点单次配送量受限,而冷链运输成本高于常温运输,综合各项因素导致巴氏 奶业务对企业供应链管理精细化程度要求高。送奶入户作为重要 O2O 渠道之一,能够满 足消费者巴氏奶高频消费需求,且直接联通企业与消费者,减少对中间经销商的依赖,能 够提高物流效率,同时送奶入户渠道具有排他性,能够增加客户粘性,提升品牌忠诚度。 根据产业信息网,2020 年巴氏奶送奶入户渠道占比 27%,已成为巴氏奶主要销售渠道。

公司自有冷链物流领先,随心订数字化转型品类拓展。冷链物流方面,光明旗下领鲜 物流已成为全国性冷链物流企业,在全国 5 大区域设立 65 座综合物流中心,日配送终端 网点 5 万余家,拥有千余辆“F”级最高标准冷藏车。2019 年公司携手阿里云,自有 O2O 渠道“随心订”数字化转型升级,且 2020 年初其定位从“送奶到家”升级至“鲜食宅配”, 拓展至除乳品之外的品类,包括果蔬生鲜、软硬饮料、零食糕点、日用品等,有助提升用 户粘性。目前,“随心订”销售区域已触达华东、华中、华北、华南、西南,支持配送 100+ 座城市,向做成全国品牌迈进。

疫情推动 O2O 渠道快速发展。2020 年以来,疫情影响下传统商超渠道、快递渠道受 阻,保供政策推动到家业务、团购业务快速发展,2022 年 4-5 月疫情期间,随心订平台依 托团购业务售卖 1300 万份牛奶,部分抵消了疫情冲击。根据凯度咨询,2020 年 O2O 渠 道渗透率已达 74%,其中到家业务占比接近 60%;2021 年行业整体到家 O2O 市场规模 超 2 万亿,其中果蔬生鲜、快消品市场规模分别达到 3151/2101 亿元,行业空间广阔。 公司随心订渠道稳健增长。随心订销售额 2018-2021 年 CAGR 为 16.24%,其中 2021 年销售额为 25.43 亿元,线上订单占比 72%。随心订作为公司自有到家业务渠道,有助于构建低温业务壁垒,且新增产品品类能提高用户粘性。公司随心订渠道在行业大空间、高 增速背景下有望继续筑牢上海地区基本盘,同时运用上海产业链经验,拓展外地市场。

并购标的拓展布局,小西牛高增长可期

谨慎并购标的助力业绩增长。公司作为国企,在资产并购方面较为谨慎,2010年以 来公司主要并购如下:2010年通过收购新西兰新莱特51%股权拓展奶粉等业务,2018年通过收购牛奶棚66.27%股权、益民一厂 100%股权拓展烘焙、冷饮业务,2021年收购小 西牛60%股权拓展西部奶源布局。整体来看,在稳健运营推动下,并购标的促进了公司的 业绩成长。

并购带动公司业务横向、纵向拓展。新莱特是新西兰排名第三的乳品原料供应商,并 购后公司顺利拓展奶粉业务,通过海外产业链协同,迅速占领了国内奶粉市场份额、提升 了品牌影响力。牛奶棚是光明食品集团旗下一家烘焙连锁企业,目前在上海拥有 230 多家 食品连锁专卖门店,以牛奶+西点为特色,并购后,牛奶棚的渠道资源与光明乳业业务形 成了有效协同。益民一厂以生产老字号“光明牌”冷饮为主,此次并购弥补了光明乳业冷 饮业务的空白,同时乳制品业务与冰淇淋业务协同将提升公司奶源季节调节能力。小西牛 是一家以青藏奶源为特色的青海地方乳企,主营常温和低温白奶,并购后有利于完善光明 乳业在西部的奶源布局、提升优质奶源自给能力。

1.新莱特业务恢复,贡献利润弹性

2010 年光明乳业收购新莱特,拓展海外婴儿奶粉等业务。新莱特是位于新西兰的一 家乳品加工公司,主要产品包括婴配粉基粉、婴儿奶粉、成人营养品、乳铁蛋白等,其中 基粉下游客户包括 A2 牛奶(主要代工婴配粉)、光明、新乳业等。2010 年光明乳业收购 新西兰新莱特公司 51%的股权,2013 年新莱特在新西兰增发上市,光明乳业持股比例变 更为 39.12%,仍为第一大股东。光明乳业对新莱特的收购拓展了海外奶粉业务,能够利 用海外奶源基地提升品牌影响力,充分发挥整合优势。2020 年新莱特收购了新西兰知名 奶酪生产商 Dairyworks 的 100%股权,成功拓展奶酪业务,2022H1 公司顺利推进植物基 营养品项目建设并持续发展鲜奶和 UHT 奶油业务,逐步实现了业务的多元化发展。

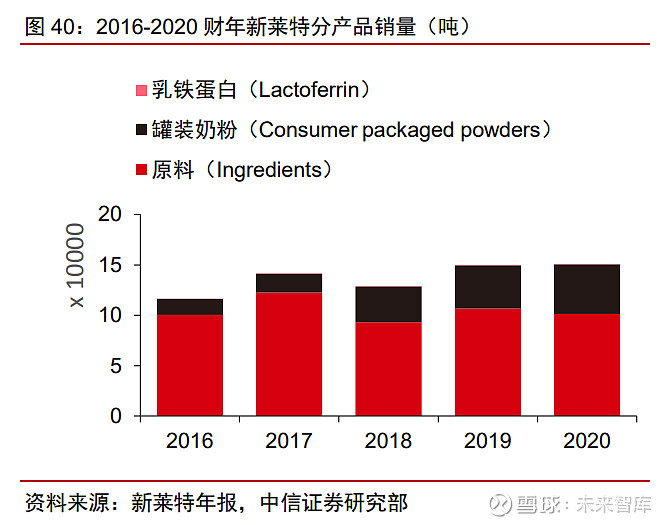

原料及奶粉是新莱特主要产品,主要销往澳洲和亚洲。新莱特销售产品中,原料(包 括全脂、脱脂、黄油奶粉及无水乳脂)占主导地位,奶粉次之,乳铁蛋白最少,以 FY20 (各财年时间为上一年 8 月至当年 7 月)为例,全年共销售产品 15.04 万吨,其中原料、 奶粉、乳铁蛋白分别为 10.12 万、4.92 万、0.003 万吨。从地区营收占比来看,新莱特产 品主要销往中国、亚洲其他区域、新西兰、澳大利亚等地区,FY22 以上区域销售占比分 别为 12%、27%、48%和 7%。从盈利能力看,奶粉业务毛利率高于原料业务。

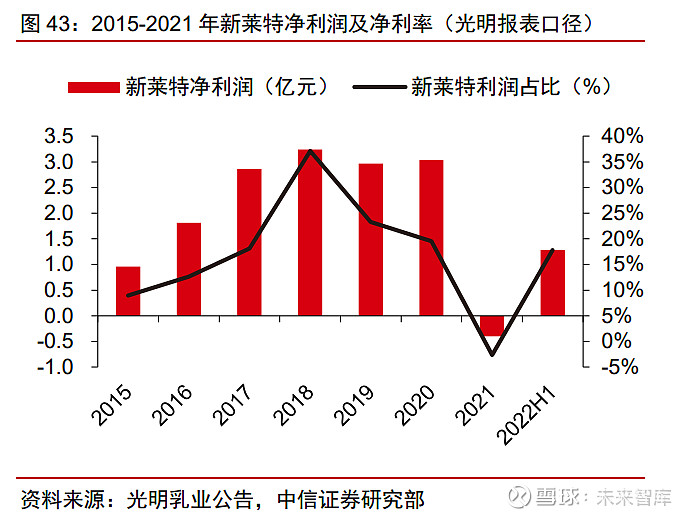

2021 年疫情冲击及原料高成本导致上市以来首次亏损。2015-2021 财年以来新莱特 营收保持较快增速,CAGR 为 22.69%;同期公司除 2021 年外净利润也保持较快增速, 2015-2020 CAGR 为 48.12%。FY2019-FY2020,受益于公司关键客户在中国市场的份额 持续增长、新产线投产、工厂扩产、疫情背景下新鲜牛奶需求超预期及新客户拓展,公司 营收稳健增长,净利润保持较高水平。进入 FY2021,由于 1)疫情致需求下滑、供应链 中断、代购渠道关闭,新莱特主要客户 A2Milk 收入大幅下滑 28%;2)为应对收入下滑, 新莱特增加低毛利率原料业务占比;3)同时受前期高价采购的原料库存较高影响,新莱特整体盈利能力下滑,FY2021 净利润(NPAT)约-1.29 亿元,同比下滑-134%,为上市 以来首次亏损。

业绩波动后管理层调整,新任管理层推动业绩复苏。FY2021 多因素导致新莱特业绩 较大承压,2021-2022 年间公司管理层大幅调整,多名高管辞职,2022 年 1 月公司新董 事会主席、CEO 任职,管理层调整完成。展望公司后续发展,新任管理层对上游原材料价 格判断或更加合理,同时在扩产能、拓品类等多举措推动下公司业绩逐渐复苏,未来业绩 整体波动性预计将有所下降。 FY2022 不利冲击缓解,盈利能力逐步恢复。

FY2022 年上半年中,受益于不利冲击 缓解、公司产能扩张、乳铁蛋白和消费食品业务增长及成本控制,新莱特扭亏为盈,实现 税后净利润 1.17 亿元(2022H1 光明报表口径实现利润 1.28 亿元),同比增长 338%,管 理层预计到 FY23 末公司盈利能力将恢复至 FY21 前水平。2017-2020 年新莱特对光明乳 业归母净利润平均贡献占比超过 20%,2021 年新莱特拖累光明乳业业绩,2022H1 贡献 比例恢复至 17.81%。随着负面影响逐步缓解、消费回暖等利好因素叠加,相比 2021 年, 我们预计 2022 年新莱特为光明乳业贡献较大利润弹性。

2.小西牛改善西部奶源布局,盈利较强增长可期

收购青海小西牛完善西部奶源布局。2021 年光明乳业收购小西牛公司 60%股权,12 月合并报表,同时根据收购协议,在 3 年业绩承诺期满后,光明乳业拥有购买选择权、剩 余 40%股东拥有出售选择权,可根据协议规定行权价格进行剩余股权转让。小西牛经多年 发展沉淀,产品涵盖液态奶、酸奶及含乳饮料三个大品类,先后创建了 8 大产品品牌,45 个单品。小西牛主打高原无污染奶源,在青海地区知名度较高,光明乳业对小西牛的收购 有助于进一步完善在西部的奶源布局、产能布局和市场布局。

高盈利&业绩承诺&奶源区位优势&渠道协同推动下,小西牛成长可期。2022H1 小西 牛实现营收 3.67 亿元,实现净利润 0.45 亿元,净利率为 12.26%,远超光明乳业整体盈 利能力。本次收购中双方签订对赌协议,创始股东承诺小西牛在 2022-2024 年实现扣非净 利润分别不低于 8,456 万、9,597 万和 10,893 万元,小西牛未来三年运营保持相对独立,若实际累计净利润数低于承诺额,创始股东将对光明乳业进行现金补偿;若小西牛 2022&2023 年扣非净利润低于 4,228&4,799 万元,光明乳业有权重新任命小西牛公司管 理层。业绩承诺彰显了小西牛创始股东对公司未来业务发展的充分信心。 未来随着新鲜牛奶需求逐步提升、渠道逐步下沉,小西牛有望凭借西北奶源区位优势 与光明集团现有经销商渠道、O2O 渠道有效协同,拓展华东、华中等市场,打造成为光明 旗下的差异化高端品牌。

(