大规模种植换来可观的烟叶收入。去年,云南烟叶收购总值为273.83亿元,加上各项政策性补贴收入,烟农总收入308.3亿元,同比增加26.48亿元,烟叶税共计61.34亿元;平均来看,仅靠烟叶收购一项,烟农户均收入为6.5万元,同比增加0.83万元。与此相比,云南2022年农村常住居民人均可支配收入为1.51万元。

云南也是烟叶种植规模较晚收缩的省份。比较过去20年的种植规模变化,在种植规模前十省份中,仅云南、四川两省较2003年有所增长。云南更是一路上升至2012年的最高峰54.5万公顷后,才开始逐步走入收缩通道。

云南发达的烟草种植产业,与其烟草制造业的发展同样相辅相成。

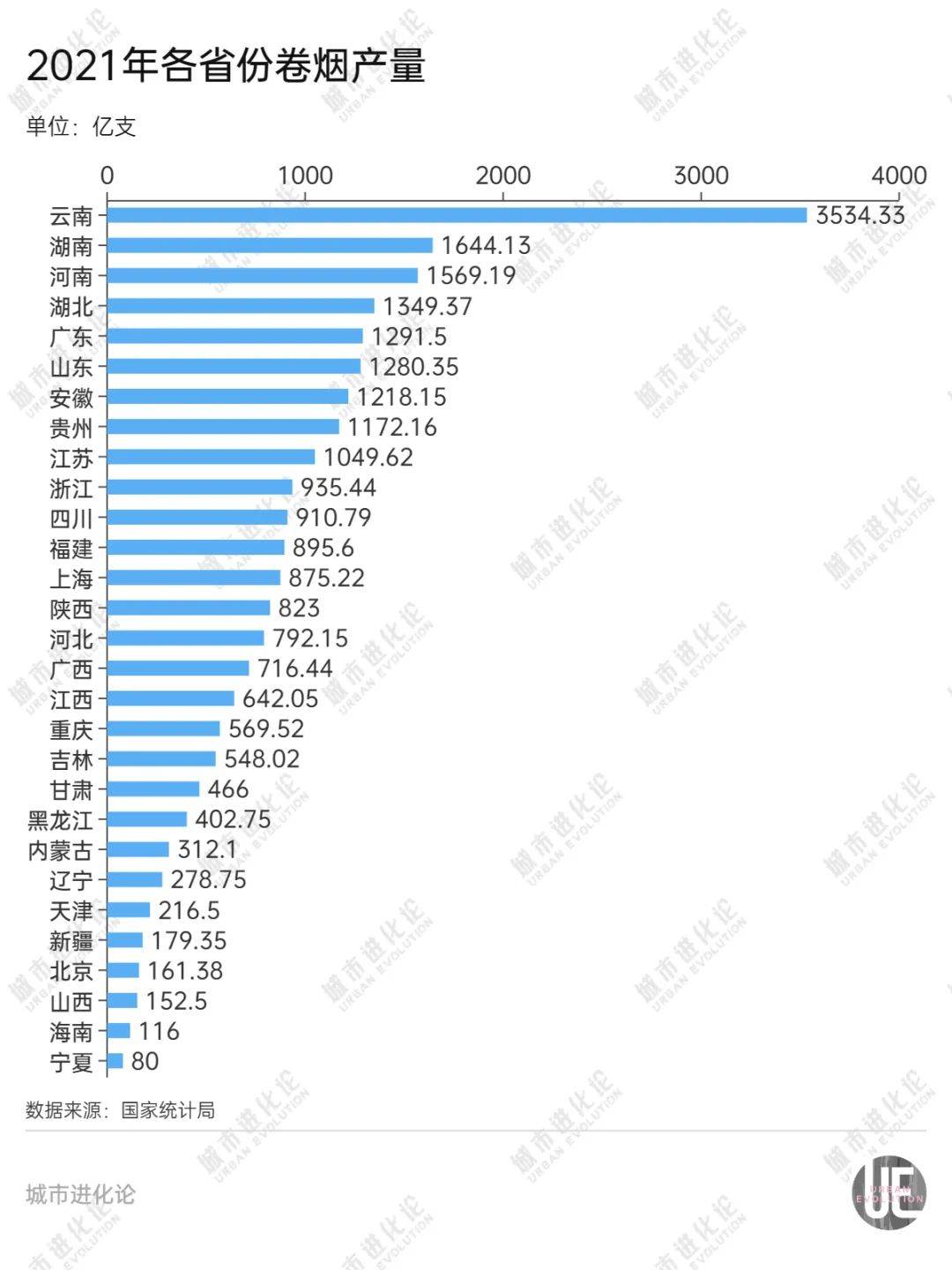

2021年,全国共生产卷烟2.43万亿支,其中云南产量为3534.3亿支,居全国第一;居于第二的湖南为1644.1亿支,不及云南一半。由此,烟草制造业与能源共同构成云南制造业税收贡献的两大支柱:2020年,云南烟草制造业创造的税收占制造业的71.1%,烟草工商系统上缴财政收入占全省财政总收入的30%左右。

云南是如何成为烟草第一大省的?

云南大学西南边疆少数民族研究中心社会学系陈雪曾详细回顾云南烟草史。尽管云南烟草种植最早可追溯至明朝,但直到上世纪初,国外烟草行业进入中国,推动中国现代烟草工业的发展。由于此前烟种不能作为机制卷烟的原料,1904年,当时全球最大的烟草巨头英美公司拉开对国内烟草种植市场的考察。

当时,云南并不是优选项。陈雪提到,由于当时云南与内地交通极为不便,考虑到原料、设备以及产品运输的成本和时间,外国烟草公司规划在华种植生产版图时,没有选择云南,而是推动构建了一个中国烟草行业以上海、青岛、天津为主要产区的“上青天”格局。

上世纪40年代,烟叶种植开始向云南转移,并想方设法从美国引进、培育和推广烤烟种,努力打破烟种封锁,晚于山东、河南迎来烟草种植的增长。

人为力量的推动,在上世纪80年代更为明显。当时,河南仍占据中国“烟叶王国”之位,当时在玉溪卷烟厂的褚时健主导一系列改变,特别是借鉴美国烟农种植烟叶的经验,建立烟草基地,助推当地烟草种植水平进一步提升。到1990年,云南烟草种植规模超过河南,多年来首次上升至全国第一。

“北烟南移”

我国的烟叶种植,一直都是在烟农自主选择和政策指挥棒的双重影响下不断变化。

图片《中国烟草》微信公众号(杨漾 摄)

上海财经大学教授曹东勃在《在城望乡:田野中国五讲》一书中曾作过概括:

烟叶是一种特殊的经济作物,既具有较高的收益,又需要较高的前期资本和劳动力投入,要求一定的技术知识和管理水平。此外,烟叶生产系统一端连接着分散化的个体农户,另一端对接垄断性、享有专卖特权的烟草企业,背后还有若隐若现的地方政府。

比如,2000年,国务院办公厅曾通报重庆巫山县部分乡镇“铲苗种烟”的违法伤农事件。当时,为完成全县烤烟生产考核基数,当地乡镇强行铲除农民多育的玉米苗和其他作物。而农民不愿多种烤烟,则源于担心收购时压级压价,卖不上好价钱,“站着种烟、坐着烤烟、跪着卖烟”。

面对高利润的“诱惑”,河南又为何愿意将“种烟大省”之位拱手让人,推动烟叶种植替代?要回答这个问题,也离不开这种复杂机制的影响。

事实上,在我国烟草种植业内,一直存在“北烟南移”的说法。吉林农业大学朱俊峰和湖南农业大学高志强均曾在其博士论文中详细分析这一现象。以烤烟为例,据朱俊峰统计,50年间,重点产烟省从上世纪50年代的河南、山东、安徽三省(产量占全国59%),转变为上世纪90年代云南、贵州、四川、重庆所在的西南烟区(收购量占比为57.7%)。

推动转变的一个直接原因是农业收入的提高。在不少人看来,烟叶种植本身技术要求高、劳动强度大,让烟农在有选择的情况下很容易选择“主动退出”。高志强发现,在传统烟区及其周边,社会经济发展较快,基础设施不断完善,令可选择的、经济上有效的烟草种植替代途径相对较多,这样一来,部分农户主动放弃了烟草种植。

事实上,烟草种植面积下降较早的河北、江苏、浙江、安徽等地,当时均处于经济发展加快时期,烟草种植替代