作者 | 赖镇桃 南风窗长三角研究院研究员

南京与合肥,向来是不乏话题度的城市。

虽是六朝古都,但南京身处散装江苏,省会的存在感有限,而眼光转向西边,南京同安徽不少城市却是地理相近、人文相亲、经济相连,南京之于安徽,被打趣为“徽京”。

合肥,近年先后在京东方、长鑫、蔚来陷入困境之时投资“入手”,引来巨头总部,抓住布局面板、芯片、新能源汽车等新兴产业的机会,从十余年前的“中国最大县城”晋级为新一线,“最强风投城市”之名传遍全国。

明清大部分时期,两城同出一系,无论是明朝的南直隶省,还是清朝的江南省,都横跨如今的江苏、安徽、上海以及江西部分地区,历史纽带早早结下。而今也面临共同的课题:如何更大程度发挥省会城市的辐射力和带动力,塑造地区增长极?如何在长三角一体化背景之下协同联动,唱好“宁合双城记”?

南京合肥已然走在探索路上。

省会的崛起

外界的传统印象中,南京在省内的“存在感”似乎并不高。拿经济发达的苏南地区来说,南京在苏南可用“辐射有限”去形容。两地文化有别,前者通行江淮官话,苏南“三虎”苏锡常属吴语区,省会经济不构成强势,苏锡常更倾向往东“借力”。

用指标来看,则更加直观。经济首位度往往是评估省会城市影响力的一大指标。首位度一般也有两种计算方式,一是测算省会城市经济总量在全省经济中的占比,二则是省会经济总量同省内另一大经济体的比例。

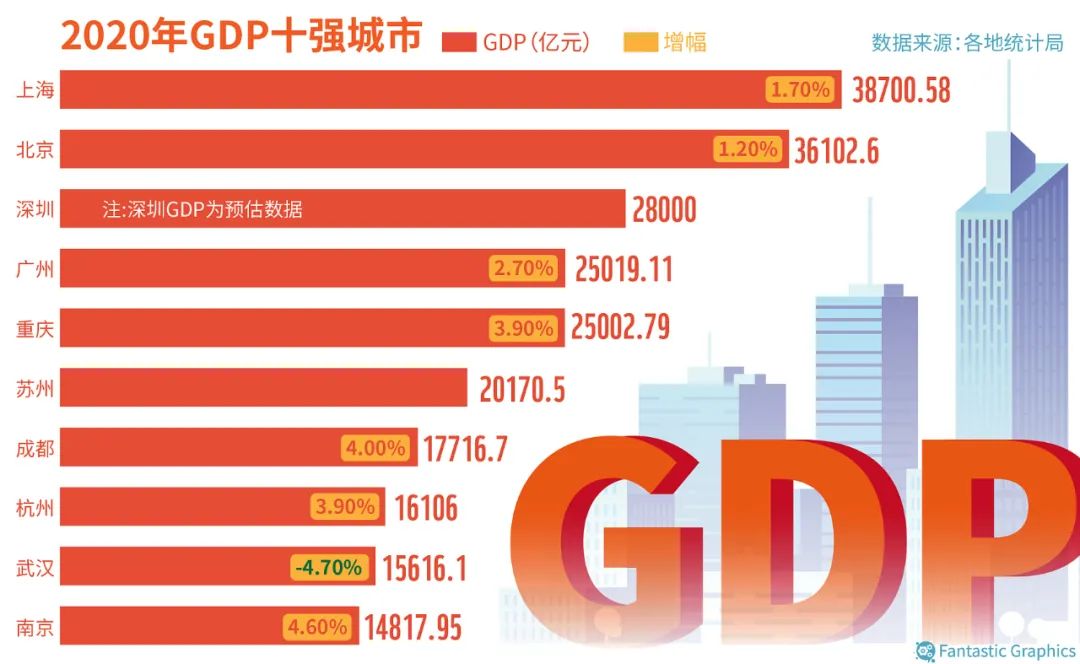

用经济首位度测算,南京的表现明显不占优,和另一北方省会城市济南已经多年排在全国省会首位度排行的末位。一般而言,省会GDP在全省的经济总量占比超过30%,就会被划定为“强省会”。但济南、南京的比重远在这之下,徘徊在10%~15%之间。副省级城市和省内经济第一大市的不重叠,也从侧面反映了省会城市辐射力、带动力的有限。

但如果将数据放在时间的维度上分析,变化正在悄然发生。2010年,南京在省内经济的比重不过12.3%,同最强地级市苏州相比,南京的经济总量也才相当于对方体量的55%不到。但随着南京先后赶超无锡、跨入“万亿GDP俱乐部”、入围全国经济十强,2020年,南京在江苏的经济总量占比已经上升至14.4%,同苏州的距离也在大幅拉近,经济体量已经相当于苏州的73%。

2020年GDP十强城市

尽管省会的首位度不是越高越好,过度膨胀的省会很可能导致区域不平衡发展。但省会的辐射力不足,也会走向省内城市缺乏向心力、接受高能级城市溢出有限的局面。

南京显然已经意识到了这一问题,“强省会”战略已经不止一次出现在规划文件中。南京年初发布的“十四五”规划《纲要》中,开篇即提出要扛起“争当表率、争做示范、走在前列”首位担当,并在多个全市工作会议中强调要“提升省会城市功能和中心城市首位度”。

江苏省的层面,同样对南京表示力挺。“支持南京争创国家中心城市”,被明确写进江苏省“十四五”规划《纲要》。长三角范围内,目前还只有上海入选“国家中心城市” ,入选下一个“国中”意味着将能得到