核心提示:全面回顾过去一年企业、品牌、城市发展特征,挖掘出潜在增长机会点,提供增长启示,将行业新趋势、新机遇、新思路尽收囊中。

核心提示:全面回顾过去一年企业、品牌、城市发展特征,挖掘出潜在增长机会点,提供增长启示,将行业新趋势、新机遇、新思路尽收囊中。

纸质版报告原价5999元

5月31日前预订,享早鸟价1999元!(送电子版)

如需订购,扫文末二维码联系

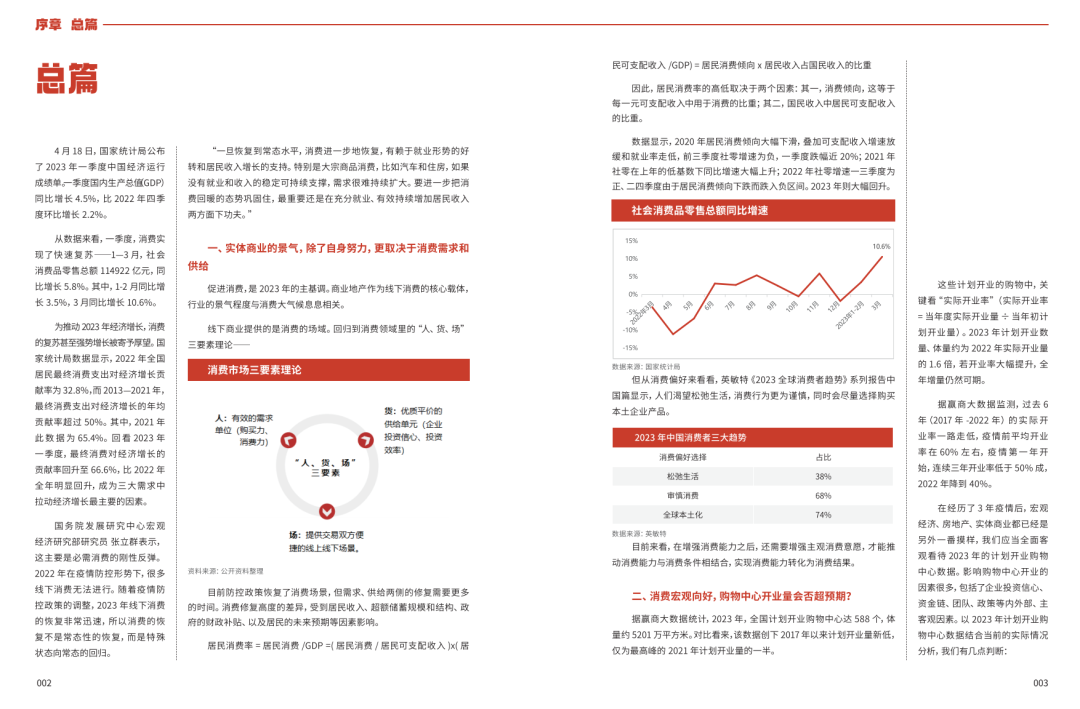

万物复苏,四季初始。经历了困顿的疫情三年后,生活逐渐恢复正常,相伴而生的,是经济重新迈向了一个有序发展的运行轨道。

2022年,消费市场受到了较大的考验,特别是聚集性、接触性消费的受限。另外,居民消费意愿也在下降,不敢消费、不便消费,消费市场受短期扰动非常明显。

回归2023,商业地产作为线下消费的核心载体,行业的景气程度与消费大气候息息相关。作为行业头部平台,我们把观察到的新现象、新趋势、新实践,带入到长期变量的思考框架中去,挖掘出潜在的增长机会点,提供增长启示。

赢商网X中城研究院再度联合,即将发布《2023中国购物中心年度发展报告》。按照不同内容模块,此份报告分为4大篇章,共218页,近19万字。主要包括:

总篇丨行业趋势、市场展望

商业地产篇丨购物中心整体情况、行业发展、企业研究

品牌篇丨市场环境、品类研究

专题报告丨赢商网百强榜、城市商业研究

01 总概篇

存量时代趋势不变,

轻资产扩规模、消费基础设施Reits扩容

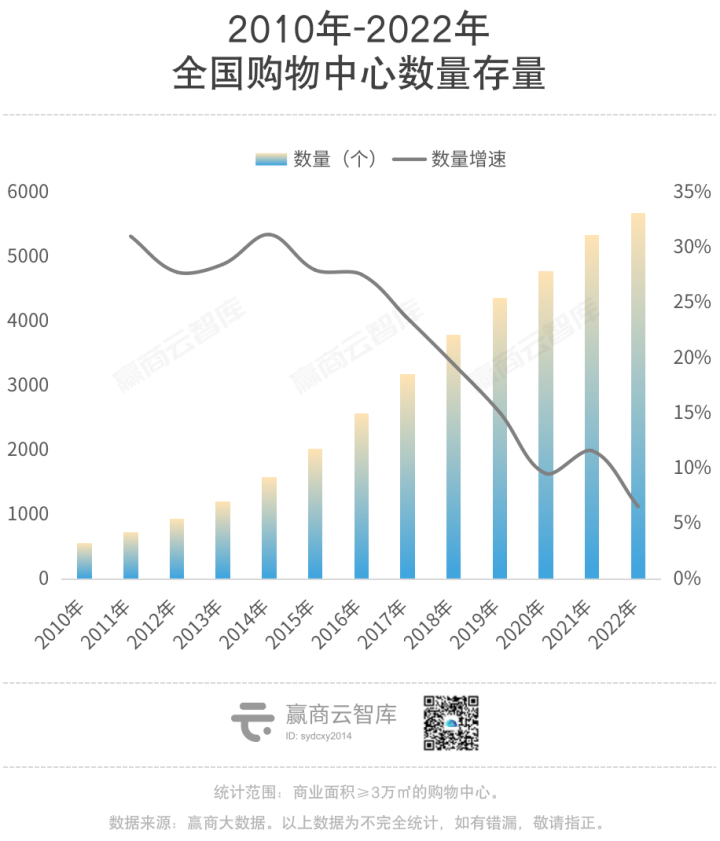

从目前购物中心存量来看,据赢商大数据统计,截止2022年12月31日,全国存量购物中心5685个,体量达5.03亿平方米。整体市场容量已经趋向饱和,运营、空间等结构性不平衡愈加凸显。

当购物中心进入存量市场,增量放缓已经是必然趋势,疫情的冲击只是加剧了增速的下滑。

长期而言,看待购物中心行业的角度,应从关注每年整体新开数量转到质量,以及发展不平衡的区域、城市、商圈等市场上。

目前,重资产开发持有仍然是购物中心主要发展模式。但随着行业竞争趋于激烈、外部融资逐渐收紧,坚持纯重资产模式拓展的资金压力增加,轻资产已经是规模拓展的必选项之一。

短期来说,重资产形成的资金沉淀十分明显,轻资产化运作的商业模式受到追捧,越来越多商管公司开始牛刀小试,或者大规模进入轻资产轨道,加速着商业地产领域的碎片化整合。横向对比,世界范围内商业地产的发展,如西蒙、西田、凯德等,多以追求不动产投资增值为主,基础的商业逻辑是“低买高卖”,通过投资商业项目,持续改善其运营现金流提升资产价值,以REITs等资本化手段退出,进而获取资产增值收益。

不管怎样变化,企业始终是在自己的优势领域向外拓展管理半径。对于行业规模头部的企业而言,轻资产是他们在规模之上切入的赛道,但商业地产行业发展至今,行业的格局已相对稳定。

据赢商网不完全统计,2022年拓展/开业轻资产数量最多的企业为万达商管,共三十余个轻资产项目;其次为华润万象生活、印力,轻资产项目数在十个以上,新城控股、龙湖商业奋力追赶。

由此可见,轻资产的行业竞争非常激烈。对头部企业而言,要转身做乙方,从“内部管理”走向“外部生意”,从“服务母公司”扩大到“服务外部业主”,从“管理思维”转变为“服务思维”,面临很多新的挑战。根据商业轻资产赛道企业目前的拓展实践,及已签约项目后续逐渐开业投入运营,预计未来5年商业轻资产市场格局会相对清晰、整体市场发展会走向成熟。

与此同时,行业亦迎来结构性机遇。

2023年3月24日,国家发改委发布《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》(发改投资[2023]236号)。通知表示“支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs”、“优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs”。

这是2020年4月公募REITs启航以来、2022年12月18日中国不动产证券化合作发展峰会首次释放“REITs扩容商业不动产领域”以来,首次明文落地“REITs扩容商业不动产”。待真正落地,对于国内商业不动产投资将是里程碑式的发展。

02

-▽-

商业地产篇

客流波动重回常态,

头部企业逆势交“超预期”答卷

通过具备风向标意义的行业观察,深度理解不同企业的模式、变化,思考发展的大趋势,在不确定性当中保持冷静和克制。

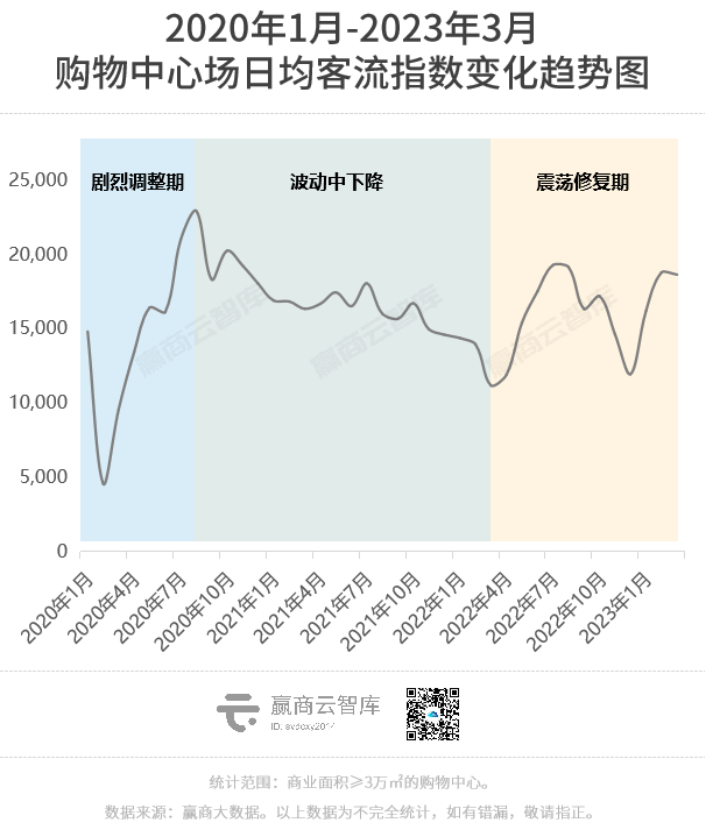

客流图谱:2023年Q1客流反弹明显,2022年样本项目业绩悲喜参半

客流量方面,根据赢商大数据监测的5472家3万㎡以上的购物中心客流数据,我们绘制了一张全国2023年一季度购物中心客流图谱 。

一季度,样本mall场日均客流恢复至17756人,环比涨幅达25.4%,同比增33.9%。具体而言,不管是节假日的恢复程度,还是不同城市线级、项目档次等细分因素,一切都指向着:购物中心客流已经基本摆脱疫情的外生干扰,重回常态化稳定区间。

而热闹的五一小长假,国人的出门、消费热情爆棚。据商务部消息,“五一”假期,国内旅游出游合计2.74亿人次,超过2019年同期水平。同期,全国重点零售和餐饮企业销售额同比增长18.9%。

但脉冲式的节假日消费过后,商场们该思考着,如何在归于常态的客流曲线中,找到小爆点小惊喜,而不是一个“限时”流量场。

而影响客流的内生因素可分为三部分:品牌力夯实客流基础,产品力决定客流上限,而运营力保障客流的可持续增长。

现在,摆在商场们前面的问题,不再是客流被封住了,而是客流被分食了。它们需要回到商业经营的几个核心问题上:

目前的存量竞争中,自身的产品定位有没有比较优势?

客流基本盘稳定的情况下,日常招商、调改、运营,能不能争取到