伴随着中国宏观经济的腾飞,以及由此带来的基础设施建设以及公路物流运输行业的迅猛发展,中国重卡行业在过去十年间实现了跨越式增长。然而近两年来,由于经济大环境的波动叠加疫情封控等多重因素,重卡市场遭遇周期性下滑。2022年对中国重卡行业而言是极具挑战的一年,或将在2021年140万台左右的销量规模基础上,进一步下滑约50%。如何在逆境中止住下滑颓势,抓住危机之中的发展契机,将成为中国市场重卡玩家实现短期销量突围和长期持续增长的战略课题。

麦肯锡基于对汽车及物流行业的洞察,并参考全球范围内的领先实践,思考并梳理了中国重卡行业未来发展趋势,希望对国内行业玩家及生态伙伴有所裨益,共同探索未来新的结构性机遇。

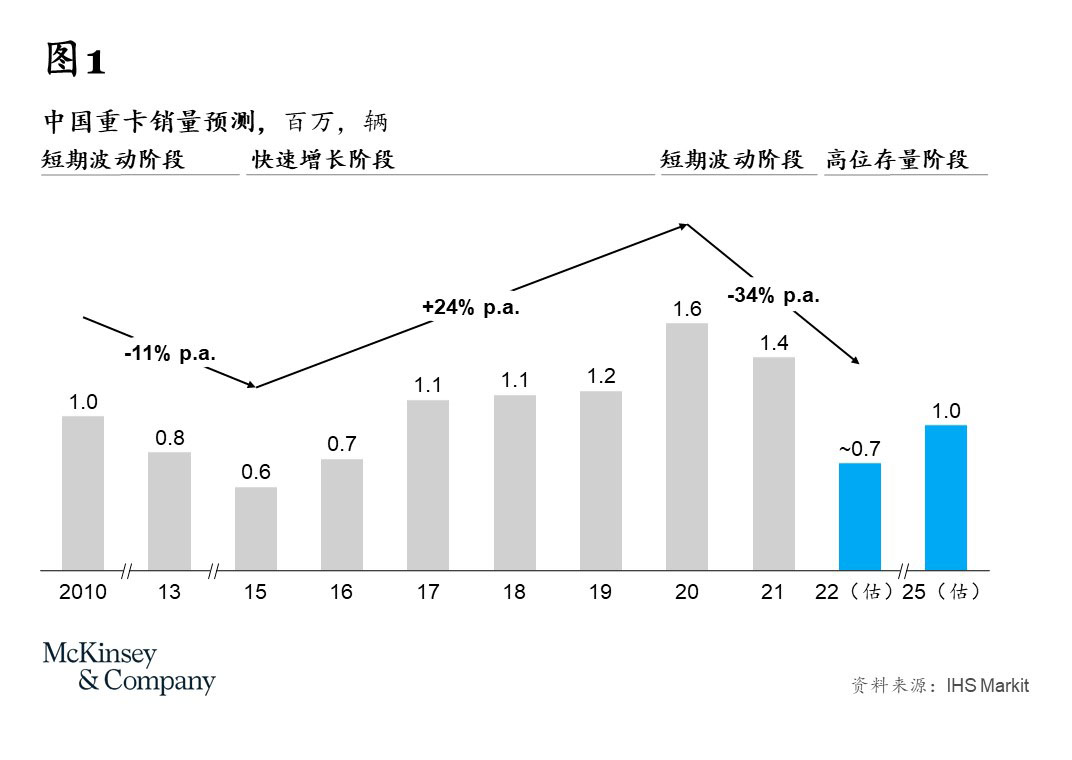

行业至暗时刻,寻找预示黎明的星光自2015年以来,伴随中国宏观经济增长带来公路运输业的迅速繁荣,以及国内法规政策红利的持续释放,中国重卡行业规模翻番,在2020年达到160万台的历史销量高点。由于短期经济失速,叠加疫情封控、前期消费透支等多重因素,预计2022年我国重卡市场全年总销量规模仅约70万台,相较于2020年高点或跌去近60%,创两年来新低。尽管在重卡行业周期性反弹预期和中国经济总体体量与韧性的支持下,我们相信中国重卡行业将走出泥沼并维持高位稳定规模,但随着整体经济发展步入新的阶段,中国重卡市场将很难复制过去近十年的快速发展模式(见图1)。

而从市场竞争格局来看,中国重卡市场巨头云集,高度集中,前五大企业的市场集中度在多年前就已超过80%,并且仍在进一步提高。就未来趋势而言,传统头部企业优势明显,预计仍将保持领先地位。与此同时,部分背靠乘用车集团的新能源品牌将进一步在新能源商用车市场发力;而以欧美品牌为代表的全球企业,也正在加速在中国市场的本地化。这些市场的新鲜血液,将对现有巨头发起冲击。随着整体竞争的加剧与市场的高端化发展,一些聚焦低端市场的长尾企业也将面临淘汰与整合。

纵观未来,中国汽车领域所面对的种种新发展态势同样将为重卡市场带来深远影响。包括产品结构升级与新四化在内的新趋势会带来多样结构性机会,在整体市场规模见顶、增长驱动乏力时,将持续成为重卡市场最主要的变革方向与增长来源。

针对重卡市场领域的结构性机遇,