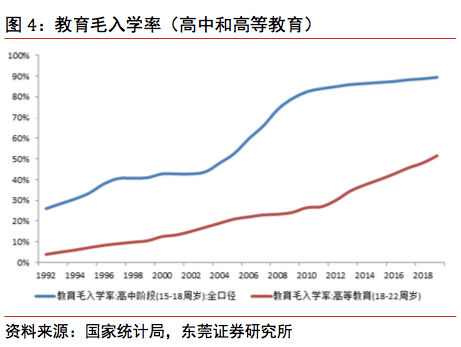

从高考录取率来看,2019年全国教育事业发展统计公报则显示,2019年普通本专科招生914.90万人,以1031万高考报名人数计算,录取率达到88.74%。只要参加高考,超过八成的考生都能上大学。此外,我国每年海外留学归国人员超过50万。

高等教育普及意味着,上大学已经是“标配”,人们竞争的不再是教育入门,而是开始追逐更加优质的教育资源。“本科”越来越不能满足家长与学生的追求,越来越多的人瞄准的是“211”、“985”或是世界级名校学府。

2、人口基数庞大,供需矛盾突显

在我国庞大的人口基数下,也更加凸显优质教育资源的供需矛盾。

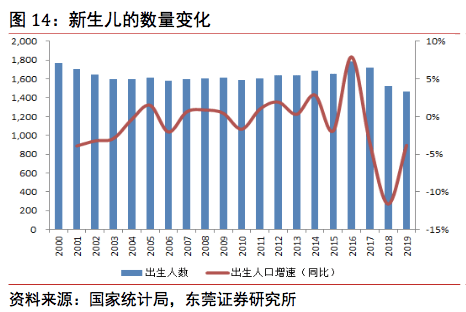

近20年来,我国人口政策重大变化主要是2013年通过的《关于调整完善生育政策的决议》(即单独二孩政策)和2015年全面开放二胎政策。两项鼓励二胎政策发布后,2014年和2016年新生儿分别为1687万人和1786万人,分别同比增长2.87%和7.92%,但是2017-2019年连续三年同比负增长,2018年同比降幅更是达到-11.61%,2019年新生儿数量首次跌至1500万人以下(1465万人)。

按照小学上学不低于6岁的标准,2014年的新生儿2020年入读小学一年级,依次类推,可以估算出未来5-6年小学在校生人数。结合统计局和教育部的小学入学率及初高中升学率等历史数据,可以大算出,未来5年K12在校生人数总体规模有望维持在1.9亿左右。也有机构预测,未来学龄前及K12教育阶段学生仍将持续增长。

3、竞争激烈,家庭教育支出占比不断上升

基数大意味着竞争也愈发激烈,对优质教育资源的渴望则促进了家庭对教育产业的消费欲望。

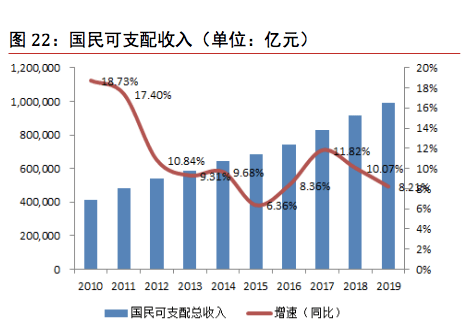

国家统计局数据显示,在人均消费支出构成中,中国居民人均教育、文化和娱乐支出同样在逐年上涨,金额由2014年的1,536.0元增长至2018年的2,226.0元,反映出教育投资支出的不断升高。

根据新浪教育发布的《中国家长教育焦虑指数调查报告》显示,近7成家长认可教育支出占家庭收入40%以上。在另一份调查《2017中国家庭教育消费白皮书》中更能看出中国父母有多舍得在教育上花钱。其中,教育支出占家庭年支出的50%以上。51.24%的家长认为孩子的教育消费比家庭其他消费更重要。

4、5万亿教育经费,GDP占比连年升高

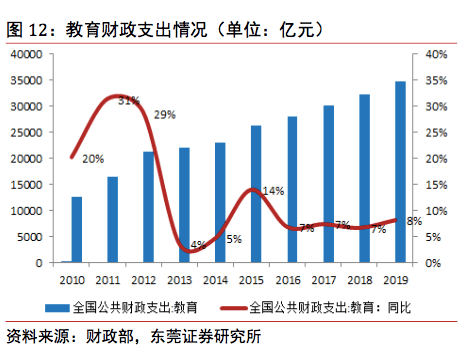

不仅是家庭层面教育支出占比上升,国家层面对于教育的财政经费也在持续加大投入力度,2019年我国教育经费总投入 50175亿元,比2018年增长8.74%。国家财政性教育经费达 40049亿元,其占GDP比例4%以上已经连续有8年了。

其中, 学前教育总投资4099亿元,增长11.63%,全国平均每名儿童支出11855元,增长11.33%。

义务教育阶段项目总投资22780亿元,同比增长9.12%。其中,全国小学平均支出13493元,增长5.92%;全国初中学生平均支出19562元,增长5.63%;高中以上学历项目总投资7730亿元,增长7.53%。

高等教育总投资额13464亿元,增长11.99%。义务教育和高等教育占大多数,学前教育和高等教育正在迅速增长。

作为刚需消费型行业,教育市场前景广阔,也为教育地产的发展提供了强有力的经济支撑。

从未来教育的发展趋势来看, 教育综合体、 教育产业园、 主题教育营地三大发展模式将成为地产运营商的重点布局方向。通过人性化、智慧化、场景化的教育创新,不断深挖教育产业需求,赋予教育产品更高的价值。

为此,商业与地产对以上三种发展模式进行了深入解析。

教育综合体

一站式服务体系,存量商业转型选择

城市化进程与城市经济结构布局的加快,推动了城市与区域经济的带动从地产单体发展模式向综合体开发模式过渡。作为商业地产商,围绕消费新时代需求结构变化,必须真正参与到城市生活运营中。

中国教育已逐步由应试教育转轨素质教育,而素质教育所包含的细分领域众多,导致单一门店形式的素质教育培训机构难以满足消费者的多元需求。以儿童教育、亲子互动为主题的一站式服务体系“教育综合体”正可填补市场供给的空白,逐渐成为商业地产项目转型发展的一大方向。

教育综合体是指在规划区域内,以教育为核心服务内容,由多业态的教育、文化、艺术、体育科技等优质资源聚合的教育复合体,具有资源整合、协同共作、深度融合的功能。

中国教育综合体处于起步发展阶段,集中分布于一线和新一线城市。基于主导者背景不同,教育综合体可分为 第三方商业机构运营类、 教育地产类、 教育机构资源协同类。

以 第三方机构运营的类似于商业购物中心形式的教育产业集群,由商业机构独立策划打造的教育商业综合体,建筑面积通常在 5,000-50,000 平方米之间。该类教育综合体聚合了符合当下教育消费趋势的教育资源,并配套儿童商品城、母婴超市、游乐场、餐饮娱乐等周边设施,形成聚焦教育培训及其相关业态的主题商业中心。

教育地产类综合体是以商业地产为主导的社区配套服务设施,房地产开发商利用自有地产空间及社区流量优势,引入教育培训机构打造教育综合体,丰富社区配套设施服务,提升住宅及社区附加值,代表企业有万科教育等。

万科教育的教育综合体针对儿童托管、教育培训以及城市学习综合体具体分为社区营地、城市营地和 C-Park 三类。其中,万科首个全年龄段城市学习综合体C-Park 芝士公园于2017年,落地宁波“三江六岸百里文化长廊”的核心区位,建筑面积约 4.7 万平方米,周围3公里内辐射宁波30%的重点学校、31 个社区、25,000 户家庭。

万科宁波C-Park 芝士公园

芝士公园1-2层主要是商业区,万科针对学生家长开发大量的体验式商业、文创市集业务,同时引入“智慧教学”概念,帮助家长通过手机实时了解学生学习状态。3-5层属于教学中心,包含早教中心、幼儿园等,面向教育培训机构、教师个人等提供标准化的教学空间。此外,万科设计了公共文体设施和中庭空间,为城市文化活动提供展现平台。

以 教培行业的头部企业为主导,教育综合体为教培机构提供教学中心选址、租赁、装修、日常运营等服务,机构入驻综合体无需缴纳房租及装修等费用,只要负责教研及内容输出。综合体以一个整体形象面向客户出现,同时在引入机构进驻过程中,负责统一管理工作,教培机构仅需要负责内容输出,此类综合体打造“空间公用”的场景, 弱化了教培机构“各自为营”的状态。

例如新东方教育科技集团旗下的百学汇青少年成长中心,该综合体占地规模接近 3,000 平方米,分为上中下三层,每层的功能定位和课程种类均有专门区分,涵盖美术、舞蹈、音乐、武术、科学实验、戏剧表演、机器人等十余种课程教学。

百学汇青少年成长中心

教育综合体可以说是聚合了教育、文化、艺术、体育科技等多业态的优质资源复合体,以资源集聚模式为契机推动资源共享并形成规模效应与协同效应,解决了传统单一教培机构体量小、获客成本高的痛点,既能够满足教育培训机构的租赁条件,又能满足消费者多元化的需求。对于商业地产运营来说,无疑是一种极佳的选择。

自 2015 年起,大量来自教育、地产行业的企业玩家相继进入教育综合体市场,包括新东方、万科等各行业头部企业及上海 1088 广场、最 IN 菲克城等品牌商与实力兼具的地方运营机构,参与企业数量的不断上升也证明了各家企业对教育综合体的认可与期待。

教育产业园

集聚发展,助力区域产业协同

随着教育产业化的快速发展,很多企业开始布局教育产业并推进教育产业链的集聚发展,一些地方政府也将教育产业化作为城市发展的重要组成部分,由此催生了教育产业园的出现。

教育产业园能够更好的实现教育产业与相关产业的联动发展和布局,可以更好地迎合教育企业的集团化发展、国际教育产业进入中国、高等院校拓展分支基地以及职业教育的快速发展。

教育产业园根据教育功能的不同可以分为以下四种类型:

一是 以K12教育为主的教育产业园,涵盖幼儿园、小学、初中、高中及职业教育,高质量的基础教育是刚需,在各个级别的城市都有着广泛的市场,正在规划和建设的项目也有很多,如吉森教育产业园。

吉森教育产业园总建筑面积约12万平方米,总投资约4.5亿元,共分三期建设和实施:一期为“一站式特色教育街区”,二期、三期为高标准幼儿园、小学、初中等教育机构,最终形成0-18岁全年龄段高标准一站式教育产业园。

二是 以职业教育为主的教育产业园,将多个职业教育和培训机构整合起来,包括职业技能、素质培训、实用技术培训、企业培训教育、新兴产业培训、远程网络教育等,通过资源共享提升效率、塑造品牌,如常州高等职业教育园区等。

三是 以高等教育为主的教育产业园,引入高校分支机构、国外大学入驻举办高水平本科和研究生学历教育,开展高层次国际学术交流和科研合作,打造高等教育集聚地和产学研深度融合示范区,如紫竹国际教育园区。

紫竹国际教育园区

紫竹国际教育园区引入世界一流大学入驻举办高水平本科和研究生学历教育及开展高层次国际学术交流和科研合作,园区引进美国南加州大学、上海交通大学等六所中外一流大学,共建创办四所中外合作办学二级学院;涵盖本科、硕士、博士等中外双学位教育及博士后联合培养。打造具有国际化影响力的高等教育集聚地和产学研深度融合示范区。教育产业发展定位清晰,走国际化教育园区模式。

四是 综合性的教育产业园,如布局全产业链的应城教育模式。应城教育产业园是由湖北武汉广亚(应城)教育产业园投资有限公司投资建设,占地350亩,总投资5亿元,是集学前教育、基础教育、教育培训、国际化教育、学术交流、教育资源开发于一体的高端综合性教育产业园。其中包括涵盖小学、中学、高中十二年一贯制的应城外国语学校,以及附属幼儿园、国际部和学术交流中心等项目。

教育产业园围绕目标客群的教育需求,以产业园区的模式,引进多家教育机构形成教育服务产业集群,同时通过建立公共图书馆、体育馆、餐饮中心、互联网服务平台等,实现教育服务资源的集约共享。

在区域产业协同与发展这个层面思考,教育产业园布局与建设是具有强烈的长远战略意义的。随着