雪球App,作者: 龙子湖畔,(https://xueqiu.com/2727543364/308948072)

结论写在文头:三季度银泰给投资人和资本市场交出了一份满意的答卷。一如既往的优秀,个人给予综合评分88分。

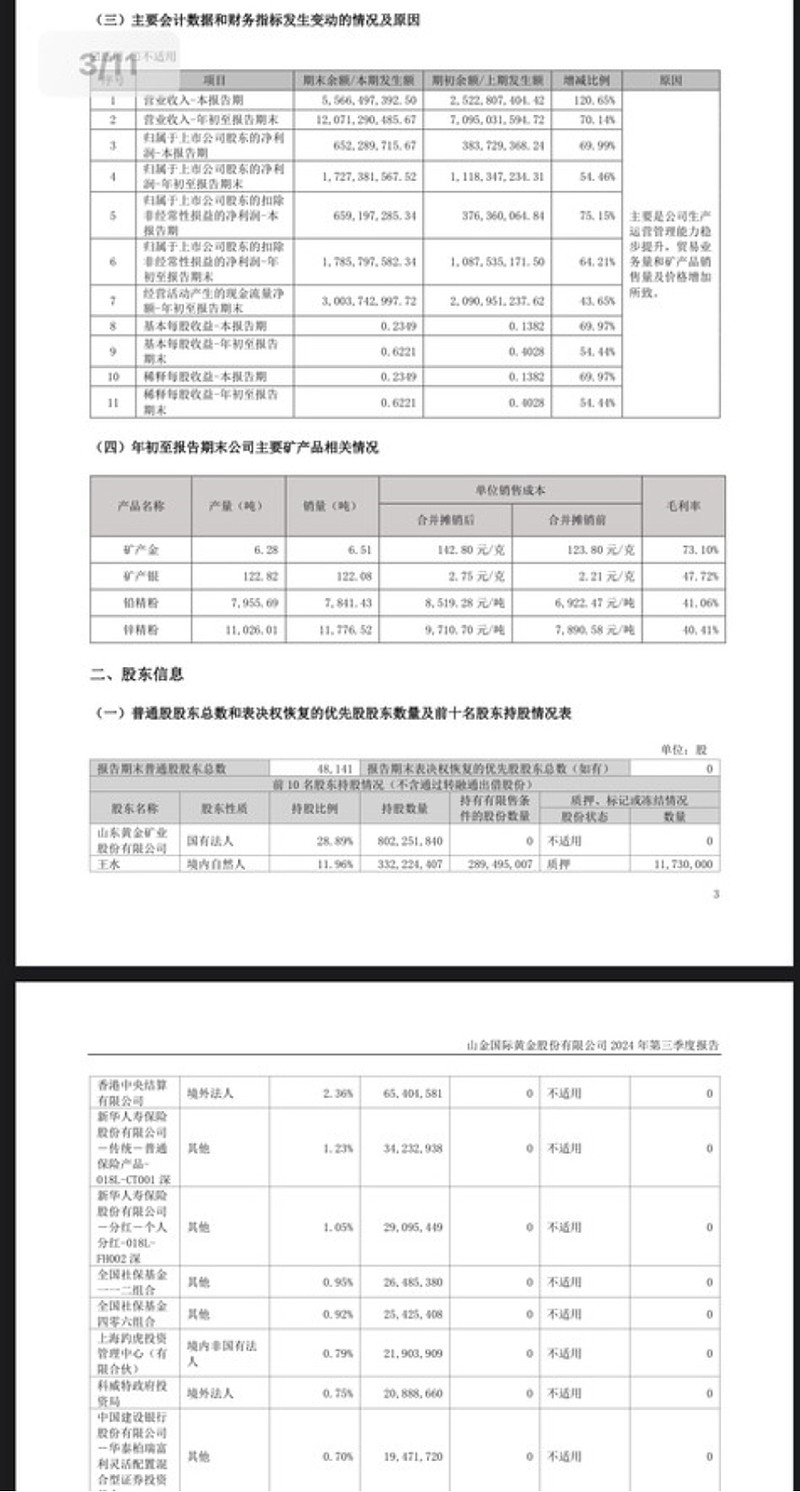

好的方面主要是:资产负债率极低,毛利率再创新高,矿产金2.24吨,净利润6.59亿,吨金净利润2.94亿,Osino股权收购资金支付完成,资源储备获得一探一采。

不利的因素有:近两年内矿产金增量有限,第二大股东仍有减持的意愿,控股股东管理层问题对公司经营管理有一定影响。

1、银泰是在金矿股里第一个披露业绩预告,也是最早发布业绩报告的,报告期内数据都在预告公布的上沿,这个底气一方面来自公司的业绩优秀,另一方面也说明公司积极与资本市场进行沟通交流,释放良性发展信号哦。

2、第三季度自产金2.24吨,1——9月矿产金6.28吨,矿售金6.51吨,毛利率73.1%,季度环比提高3个百分点,完美契合季度金价上涨幅度。第三季营收55亿,同比增长120%,扣非净利润6.59亿,同比增长75%,每股收益0.23,同比增长70%;1—9月扣非净利润17.85亿,预计全年扣非净利润24+-1亿。

3、套期保值(商品期货期权)损失0.14亿,回归到合理水平,说明中报的一次性财务洗澡结束了。

4、第二大股东减持5376万股,其中大宗减持5186万股,科威特政府投资局接手2088万股,剩下3000万股,由其他几家基金公司和私募机构接手,成本均价在16–17元每股。

5、吉林板庙子取得一探矿权,玉龙矿业取得1118高地银铅锌采矿权(9月份取得的探转采,为什么公司没有发布公告呢?正常情况是必须要公布的哦)

6、Osino股权资金支付完成,报表显示支付与其它经营活动有关的现金30多亿,其中使用了长期贷款11亿,其余应该是自有资金支付。

7、未能达成规划金产量和储量。近两年内矿产金增量不足,即使今年年底前有收购计划,到收购合并完成也需要6–12个月的时间,而且需要收购国内外在产金矿,现在金价这么高,收购价格不会便宜的。

8、未来很有可能大股东进行贷款增持,在金价上涨,贷款利率极低的情况下,大股东买入一份一年期不封顶的看涨期权,为什么不要呢?

$山东黄金(SH600547)$ $山金国际(SZ000975)$