我们知道,常见的期权价格的敏感性指标有五个:Delta、Theta、Gamma、Vega、Rho。其中Rho可能是大家最容易忽视的一个指标,因为Rho反映着期权价格对利率变化的敏感程度,在相对短期的时间内,利率的变动不频繁且变动不大,所以大家容易忽视掉。但如果是在利率变动比较频繁的条件下,特别是对于长期到期期权的交易,Rho就是一个比较重要的敏感性指标了,在期权的套利和投机中尤为明显。所以,了解Rho指标的一些知识点,可以在一定程度上管理利率变动带来的风险。

期权价格的Rho指标衡量了什么影响因素?有什么应用?

期权价格的Rho指标衡量了什么影响因素?有什么应用?

一、Rho的含义

Rho(一般用ρ表示),是用来反映期权价格对利率变化的敏感性指标,可以定义为期权价格变化与无风险利率变化的比率,在实际交易中,我们通常取定期利率、国债收益率来代替无风险利率。Rho值的大小受到期时间、标的资产价格、波动率的影响。不管是看涨期权还是看跌期权,随着到期日的不断临近,Rho值逐渐趋向于0。公式为:

Rho指标的计算公式

Rho指标的计算公式

举个例子:假设有一张看涨期权,价格是 2.11 元,Rho是 0.2,当前无风险利率是3%,在其他条件不变的情况下,如果加息0.5%,也就是无风险利率变成了3.5%,那么这张看涨期权的理论价格变化为:2.11 + 0.2 x 0.005 = 2.111 元,相比上涨了 0.001 元。

展开全文二、Rho的特征

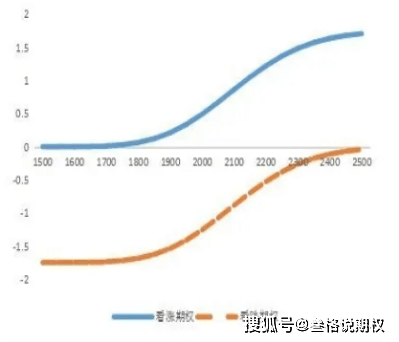

(1)对于看涨、看跌期权而言

一般情况下,利率的变动对看涨期权的价格有正的影响;而对看跌期权的价格有负的影响。所以,看涨期权的ρ值一般为正的,看跌期权的ρ值一般为负的。同时,标的资产价格越大,Rho值越大。

看涨、看跌期权的Rho值

看涨、看跌期权的Rho值

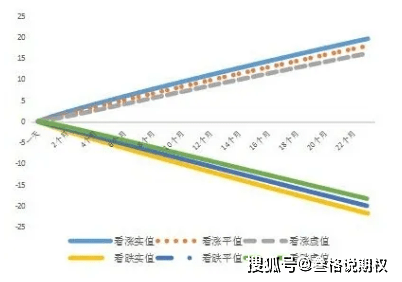

(2)对于实值、虚值、平值期权而言

ρ值的大小既取决于标的资产价格与执行价格的关系,也取决于权利期间的长短,一般来说,越是实值期权,其ρ值的绝对值越大;越是虚值期权,其ρ值的绝对值越小。所以,若以绝对值表示,则极度实值的期权有着最大的ρ值;而极度虚值的期权则有着最小的ρ值。至于期权期间对ρ值的影响也是同方向的。也就是说,权利期间越长,ρ值的绝对值就越大;权利期间越短,ρ值的绝对值就越小。在期权到期日,任何期权的ρ值将为0。

实值、虚值、平值期权的Rho值

实值、虚值、平值期权的Rho值

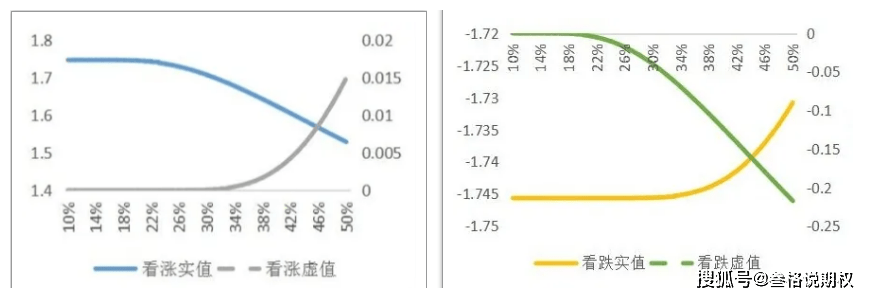

(3)对于波动率而言

实值期权Rho绝对值与波动率负相关,虚值期权Rho绝对值与波动正相关。

Rho与波动率的关系

Rho与波动率的关系

三、Rho的应用

对于Rho值的应用,投资者只需要在交易实值期权时加以关注就可以了。对于虚值期权,特别是深度虚值期权,Rho值的影响几乎可以忽略不计。同样,对于近月期权合约,我们也可以不用考虑Rho值风险,只需关注远月合约的Rho值变化。返回搜狐,查看